×

简答题

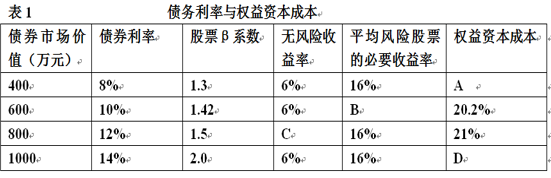

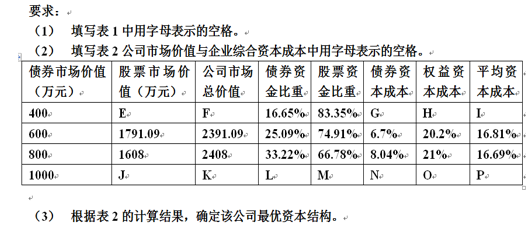

某公司息税前利润为600万元,公司适用的所得税税率为33%,公司目前总资金为2000万元,其中80%由普通股资金构成,股票账面价值为1600万元,20%由债券资金构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致.该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整,经咨询调查,目前债务利率和权益资金的成本情况如下表所示:

某公司息税前利润为600万元,公司适用的所得税税率为33%,公司目前总资金为2000万元,其中80%由普通股资金构成,股票账面价值为1600万元,20%由债券资金构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致.该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整,经咨询调查,目前债务利率和权益资金的成本情况如下表所示:

答案解析

正确答案:答案:(1)A=权益资本成本=无风险收益率6%+股票贝塔系数1.3×(16%-6%)=19%B=【(权益资本成本-无风险收益率)/股票贝塔系数】+无风险收益率=【(20.2%-6%)/1.42】+6%=16%21%=无风险收益率C+1.5×(16%-无风险收益率C)C=6%D=6%+2×(16%-6%)=26%(2)公司股票价值=【(息税前利润-利息)×(1-所得税税率)】/普通股资本成本率公司市场总价值=债券市场价值+股票市场价值债务的资本成本=票面利息率×(1-所得税税率)E=【(600-400×8%)×(1-33%)】/19%=2002.95万元J=【(600-1000×14%)×(1-33%)】/26%=1185.38万元F=400+2002.95=2402.95万元K=1000+1185.38=2185.38万元L=1000/2185.38*100%=45.76%M=100%-45.76%=54.24%G=8%×(1-33%)=5.36%N=14%×(1-33%)=9.38%H=A=19%0=D=26%I=16.65%×5.36%+83.35%×19%=16.73%P=45.76%×9.38%+54.24%×26%=18.39%(3)由于负债资金为800万元时,企业价值最大,加权平均资本成本最低,所以此时的资本结构为最佳资本结构。

相关知识点:

资本结构确定与成本计算

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

8【判断题】不考虑其他因素的影响,如果债券的票面利率大于市场利率,则该债券的期限越长,其价值就越低.()

单选题

6【判断题】依据固定股利增长模型,股票投资内部收益率由两部分构成,一部分是预期股利收益率D1/P0,另一部分是股利增长率g.()

单选题

4【判断题】由于债券的面值、期限和票面利息通常是固定的,因此债券给持有者所带来的未来收益仅仅为利息收益.()

单选题

9【判断题】在债券持有期间,当市场利率上升时,债券价格一般会随之下跌.()

单选题

3【判断题】投资长期溢价债券,容易获取投资收益但安全性较低,利率风险较大.()

单选题

5【判断题】根据财务管理理论,按照阶段性增长模型估算的普通股价值,等于股利高速增长阶段现值,股利固定增长阶段现值或固定不变阶段现值之和.()

单选题

4【判断题】证券资产不能脱离实体资产而独立存在,因此,证券资产的价值取决于实体资产的现实经营活动所带来的现金流量.()

单选题

3【判断题】假设其他条件不变,市场利率变动,债券价格同方向变动,即市场利率上升债券价格上升.()

单选题

30【判断题】计算股票投资收益时,只要按货币时间价值的原理计算股票投资收益,就无须单独考虑再投资收益的因素.()

单选题

2【判断题】当投资者要求的收益率高于债券(指分期付息债券,下同)票面利率时,债券的市场价值会低于债券面值;当投资者要求的收益率低于债券票面利率时,债券的市场价值会高于债券面值.()