在下列各项中,属于经营预算的有().

答案解析

解析:

相关知识点:

经营预算含产销预算

相关题目

甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心副主任可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元.资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的较低投资收益率为10%.要求:(1)根据资料一,计算X利润中心2012年度的部门边际贡献.(2)根据资料二,计算甲公司接受新投资机会前的投资收益率和剩余收益.(3)根据资料二,计算甲公司接受新投资机会后的投资收益率和剩余收益.(4)根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由.

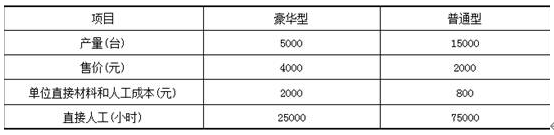

北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下: 公司管理会计师划分了下列作业、间接成本集合及成本动因:

公司管理会计师划分了下列作业、间接成本集合及成本动因: 两种产品的实际作业量如下:

两种产品的实际作业量如下: 要求:(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位盈利能力.(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位盈利能力.

要求:(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位盈利能力.(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位盈利能力.

14【题干】D公司为投资中心,下设甲乙两个利润中心,相关财务资料如下:资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元.资料二:乙利润中心负责人可控利润总额为30000元,利润中心可控利润总额为22000元.资料三:D公司利润为33000元,投资额为200000元,该公司预期的最低投资收益率为12%.【问题3】【简答题】根据资料三计算D公司的剩余收益.

14【题干】D公司为投资中心,下设甲乙两个利润中心,相关财务资料如下:资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元.资料二:乙利润中心负责人可控利润总额为30000元,利润中心可控利润总额为22000元.资料三:D公司利润为33000元,投资额为200000元,该公司预期的最低投资收益率为12%.【问题2】【简答题】根据资料二计算乙利润中心负责人不可控但应由该利润中心负担的固定成本.

14【题干】D公司为投资中心,下设甲乙两个利润中心,相关财务资料如下:资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元.资料二:乙利润中心负责人可控利润总额为30000元,利润中心可控利润总额为22000元.资料三:D公司利润为33000元,投资额为200000元,该公司预期的最低投资收益率为12%.【问题1】【简答题】根据资料一计算甲利润中心的下列指标:①边际贡献总额;②可控边际贡献;③部门边际贡献.

某制造厂生产充电器、电机两种产品,有关资料如下:(1)甲、乙两种产品2013年1月份的有关成本资料如下表所示:单位:元 (2)每月制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

(2)每月制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示: 要求:(1)用作业成本法计算充电器、电机两种产品的单位成本;(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本.

要求:(1)用作业成本法计算充电器、电机两种产品的单位成本;(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本.

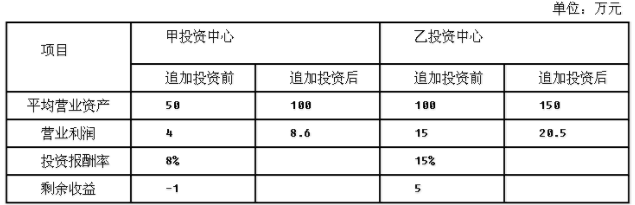

某企业下设甲投资中心和乙投资中心,要求的最低投资收益率为10%.两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:单位:万元 要求:(1)计算并填列上表中的空白.(2)运用剩余收益指标分别就两投资中心是否应追加投资进行决策.

要求:(1)计算并填列上表中的空白.(2)运用剩余收益指标分别就两投资中心是否应追加投资进行决策.

33【题干】甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:资料一:2018年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心副主任可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元.资料二:甲公司2019年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的较低投资收益率为10%.【问题4】【简答题】根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由.

33【题干】甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:资料一:2018年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心副主任可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元.资料二:甲公司2019年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的较低投资收益率为10%.【问题2】【简答题】根据资料二,计算甲公司接受新投资机会前的投资收益率和剩余收益.

33【题干】甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:资料一:2018年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心副主任可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元.资料二:甲公司2019年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的较低投资收益率为10%.【问题1】【简答题】根据资料一,计算X利润中心2018年度的部门边际贡献.