×

单选题

在利用匡算估价法进行国际工程投标报价时,( )决定了估价的准确程度.

A

详细的企业定额

B

设备作业的持续时间

C

估价师的经验

D

人工费的比重

答案解析

正确答案:C

解析:

解析:匡算估价法是指估价师根据以往的实际经验或有关资料,直接估算出分项工程中人工、材料的消耗量,从而估算出分项工程的人、料、机单价。采用这种方法,估价师的实际经验直接决定了估价的准确程度。因此,往往适用于工程量不大,所占费用比例较小的那部分分项工程。

相关知识点:

匡算估价师经验很关键

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

进行财务分析时,采用( ),可以分析变化的原因和性质,并预测企业未来的发展前景.

单选题

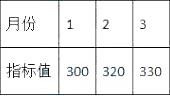

企业某项财务指标1~3月指标数据如下表,1月为基期.该指标3月份的环比指数为( ).

单选题

杜邦财务分析体系是一个多层次的( ).

单选题

某企业在一个会计期间的营业收入为600万元,期初应收账款为70万元,期末应收账款为130万元,则该企业应收账款周转次数为( ).

单选题

杜邦财务分析体系中的核心指标是( ).

单选题

下列各项中哪项不属于财务分析的方法( ).

单选题

某建筑企业2012年初的所有者权益为4500万元,2012年末的所有者权益为5000万元,则该企业2012年度的资本积累率为( ).

单选题

在下列财务分析指标中,属于企业发展能力的指标是( ).

单选题

资本积累率反映企业一定时期内( )的变动状况.

单选题

因素分析法是一种从数量上确定( )的分析方法.