×

单选题

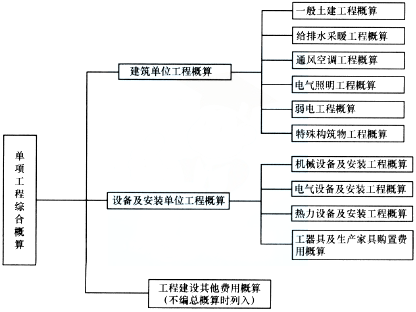

在某非生产性建设工程项目中,只有一个单项工程.则该单项工程综合概算包括建筑单位工程概算、设备及安装单位工程概算以及( )概算.

A

电气照明工程

B

工程建设其他费用

C

生产家具购置费用

D

给排水及采暖工程

答案解析

正确答案:B

解析:

解析:考点:建设工程项目设计概算。单项工程综合概算组成如下图所示。 根据单项工程综合概算组成(不编总概算时,列此项)可以发现,若某单项工程的上一层次中,没有建设项目存在、不编制总概算时,应在该单项工程的综合概算中列人工程建设其他费用。

根据单项工程综合概算组成(不编总概算时,列此项)可以发现,若某单项工程的上一层次中,没有建设项目存在、不编制总概算时,应在该单项工程的综合概算中列人工程建设其他费用。

根据单项工程综合概算组成(不编总概算时,列此项)可以发现,若某单项工程的上一层次中,没有建设项目存在、不编制总概算时,应在该单项工程的综合概算中列人工程建设其他费用。相关知识点:

单项工程综合概算含其他费

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

对资产负债率指标,下列表述正确的是( ).

单选题

对于资本积累率指标,以下表述正确的是( ).

单选题

营运能力比率主要包括( ).

单选题

作为短期偿债能力指标的流动比率,适用于粗略比较( )的偿债能力.

单选题

采用因素分析法进行财务指标变动分析时,具体的方法有( ).

单选题

采用趋势分析法对不同时期财务指标比较的方法有( ).

单选题

对存货周转率指标,下列表述正确的有( ).

单选题

分析企业债务清偿能力时,可列入速动资产的有( ).

单选题

比率分析法是通过计算各种比率来确定经济活动变动程度的分析方法,常用的比率主要有( ).

单选题

对于流动资产周转率指标,下列表述正确的是( ).