×

多选题

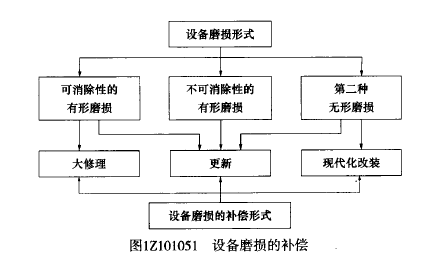

更新是对整个设备进行更换,属于完全补偿,适用于设备的磨损形式包括( ).

A

可消除性的有形磨损

B

第一种无形磨损

C

不可消除性的有形磨损

D

无形磨损

E

第二种无形磨损

答案解析

正确答案:ACE

解析:

解析:设备磨损的补偿更新适用的设备磨损方式有:可消除性的有形磨损、不可消除性的有形磨损、第二种无形磨损。

相关知识点:

更新适用磨损:可消、不可消与二无形

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

某技术方案总投资220万元,业主资本金投入60万元,计算期为20年,建设期为2年.技术方案投资支出在2013年为130万元(其中资本金投入20万元),2014年为90万元(其中资本金投入40万元),银行贷款在2013年末累计余额110万元,2014年发生新增银行贷款50万元,以项目业主为考察对象,其2014年的净现金流量是( ).

单选题

用以考察投资者权益投资的获利能力,资本金现金流量表考虑的角度是( ).

单选题

技术方案资本金现金流量表的计算基础是( ).

单选题

下列技术方案经济效果评价指标中,无法从投资现金流量表中获得的是( ).

单选题

注册资金指企业实体在工商行政管理部门登记的注册资金,即( ).

单选题

教育费附加是地方收取的专项费用,以( )为税基乘以相应的税率计算.

单选题

除特殊情况外,以工业产权和非专利技术作价出资的比例一般不超过资本金总额的( ).

单选题

在技术经济分析中,对各个方案进行比较的基础报表是( ).

单选题

反映技术方案计算期各年的投资、融资及经营活动的现金流入和流出.用于计算盈余资金,分析技术方案的财务生存能力的现金流量表是( ).

单选题

经营成本是技术方案现金流量表中运营期现金流出的主体部分,经营成本的计算包括:外购原材料、燃料及动力费、工资及福利费、修理费和( ).