对于设备不可消除性的有形磨损,采用的补偿方式是().

答案解析

解析:

相关知识点:

不可消除磨损,更新来解决

相关题目

新技术应用方案的技术分析中,反映技术条件的指标不包括().

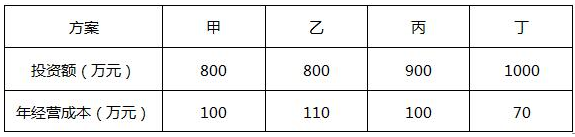

某项目有甲、乙、丙、丁4个可行方案,投资额和年经营成本见下表. 若基准收益率为10%,采用增量投资收益率比选,最优方案为()方案.

若基准收益率为10%,采用增量投资收益率比选,最优方案为()方案.

一般地说,在保证功能和质量、不违反劳动安全与环境保护的原则下,()应是选择新技术方案的主要原则.

对新技术方案进行技术经济分析,通过分析、对比、论证、寻求最佳新技术方案.一般来说,除了遵循技术上先进、可靠、安全、适用原则,还应遵循的主要原则是().

现有甲、乙、丙三个对比方案,投资额依次为200万元、300万元和400万元,其相应的年生产成本依次为60万元、50万元和40万元,若基准收益率为10%,则通过折算费用法可以确定的最佳方案为().

某施工企业欲引进施工工艺,预计年工程产量为10000立方米.甲工艺的年固定成本为500万元,单位工程量变动成本为200元;乙工艺的年固定成本为600万元,单位工程量变动成本为120元,则().

某工艺设备原方案的投资额为10万元,经营成本为4.5万元,新方案的投资额为14万元,经营成本为3万元,则增量投资收益率为().

I旧、I新分别为旧、新方案的投资额,分别为100万元和200万元.C旧、C新为旧、新方案的年经营成本,分别为20万元和10万元.则增量投资收益率R(新-旧)为:().

已知某新技术应用方案的投资额为100万元,年工程成本为20万元,基准投资收益率为12%,则该方案的折算费用为()万元.

某工程有四个实施方案可供选择,各方案的应用环境相同.甲、乙、丙、丁,四个方案的投资额依次是60万元、80万元、100万元、120万元;四个方案的年运行成本依次是16万元、13万元、10万元和6万元.若基准投资率为10%,则采用折算费用法的最优方案为().