×

单选题

对于设备的可消除的有形磨损,通常采用()方式进行局部补偿.

A

淘汰

B

更新

C

现代化改造

D

大修理

答案解析

正确答案:D

解析:

解析:【内容考查】本题考查的是设备磨损的补偿方式。【选项分析】大修理是更换部分零部件,以恢复为主.现代化改造是革新,增添零部件。更新是对整个设备进行更换。对于设备的可消除的有形磨损,通常采用大修理方式进行局部补偿。

相关知识点:

可消除磨损,大修理来补偿

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

以下关于影响资金等值和利率的说法中,正确的是( ).

单选题

利息和利率在工程经济活动中的作用主要有( ).

单选题

现金流量的分布情况,说明( ).

单选题

下面关于利息与利率的概念说法正确的有( ).

单选题

影响资金时间价值的主要因素有().

单选题

关于资金时间价值,下列说法正确的是( ).

单选题

关于现金流量图绘制的说法,正确的有().

单选题

新技术应用方案的技术分析中,反映技术条件的指标不包括().

单选题

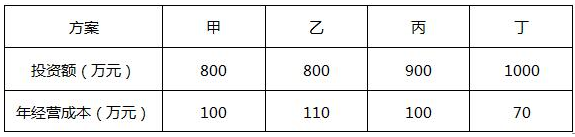

某项目有甲、乙、丙、丁4个可行方案,投资额和年经营成本见下表. 若基准收益率为10%,采用增量投资收益率比选,最优方案为()方案.

若基准收益率为10%,采用增量投资收益率比选,最优方案为()方案.

单选题

一般地说,在保证功能和质量、不违反劳动安全与环境保护的原则下,()应是选择新技术方案的主要原则.