×

单选题

在下列技术方案现金流量表中,出现不对等的利益分配时,应当采用().

A

投资现金流量表

B

资本金现金流量表

C

投资各方现金流量表

D

财务计划现金流量表

答案解析

正确答案:C

解析:

解析:【内容考查】本题考查的是投资各方现金流量表。【选项分析】投资各方现金流量表是分别从技术方案各个投资者的角度出发,以投资者的出资额作为计算的基础,用以计算技术方案投资各方财务内部收益率。一般情况下,技术方案投资各方按股本比例分配利润和分担亏损及风险,因此投资各方的利益一般是均等的,没有必要计算投资各方的财务内部收益率。只有技术方案投资者中各方有股权之外的不对等的利益分配时(契约式的合作企业常常会有这种情况),投资各方的收益率才会有差异,此时常常需要计算投资各方的财务内部收益率,以看出各方收益是否均衡,或者其非均衡性是否在一个合理的水平,有助于促成技术方案投资各方在合作谈判中达成平等互利的协议。

相关知识点:

利益不均用投资各方表

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

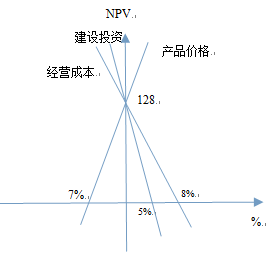

某投资方案单因素敏感性分析如下图所示,其中表明的正确结论有().

单选题

盈亏平衡分析方法中根据成本费用与产量关系可将总成本费用分解为().

单选题

常用的不确定分析的方法有盈亏平衡分析和敏感性分析,具体选择哪种分析方法应综合考虑的因素是( ).

单选题

下列属于固定成本费用的是( )

单选题

下列关于量本利图的说法,正确的是( ).

单选题

下列选项中,属于可变成本的是( ).

单选题

在下述各项中,属于不确定性分析方法的是( ).

单选题

项目盈亏平衡分析中,若其他条件不变,可以提高盈亏平衡点产量的途径有( ).

单选题

敏感度系数提供了各个不确定因素变动率与评价指标变动率之间的比例,正确表述敏感度系数的说法是( ).

单选题

下列项目中,在盈亏平衡分析中属于可变成本的是( ).