×

单选题

()是指在技术方案总投资中,由投资者认缴的出资额,对技术方案来说是非债务性资金.

A

技术方案的资本金

B

资产

C

负债

D

营业收入

答案解析

正确答案:A

解析:

解析:【内容考查】本题考查的是技术方案资本金的特点。【选项分析】技术方案的资本金(即技术方案权益资金)是指在技术方案总投资中,由投资者认缴的出资额,对技术方案来说是非债务性资金。

相关知识点:

技术方案资本金是非债务资

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

下列属于财务计划现金流量表构成内容的是( ).

单选题

关于敏感性分析的表述中,正确的是().

单选题

关于盈亏平衡分析,下列说法正确的是().

单选题

关于敏感性分析,下列说法中正确的有().

单选题

一般情况下,()是导致项目不确定性的原因.

单选题

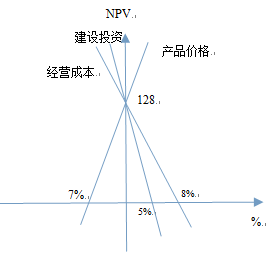

某投资方案单因素敏感性分析如下图所示,其中表明的正确结论有().

单选题

盈亏平衡分析方法中根据成本费用与产量关系可将总成本费用分解为().

单选题

常用的不确定分析的方法有盈亏平衡分析和敏感性分析,具体选择哪种分析方法应综合考虑的因素是( ).

单选题

下列属于固定成本费用的是( )

单选题

下列关于量本利图的说法,正确的是( ).