×

单选题

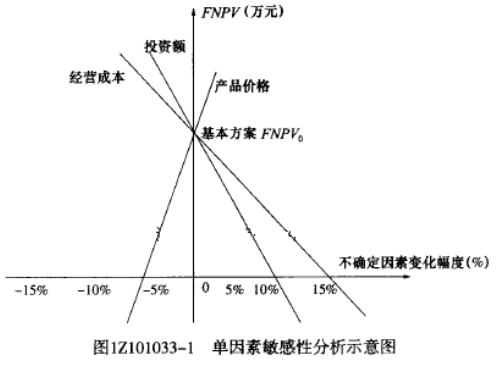

在单因素敏感性分析中,当产品价格下降幅度为5.91%、投资额降低幅度为25.67%、经营成本上升幅度为14.82%时,该技术方案净现值均为零.按净现值对产品价格、投资额、经营成本的敏感程度由大到小进行排序,正确的为( ).

A

产品价格-投资额-经营成本

B

产品价格-经营成本-投资额

C

投资额-经营成本-产品价格

D

经营成本-投资额-产品价格

答案解析

正确答案:B

解析:

解析:图1Z1O1033-1单因素敏感性分析示意图斜率越大敏感度越高画图可得因此敏感程度为:产品价格>经营成本>投资额,离0点越近越敏感,或者翻译一下:Y轴的值相同的时候,X轴上的绝对值(也就是离0点的距离)越小越敏感。

相关知识点:

按敏感程度排序,价格经营投资额

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

某企业欲引进生产线.已知引进甲生产线需投资400万元,单位产品可变成本为0.6元;引进乙生产线需投资600万元,单位产品可变成本为0.4元.则正确的决策有( ).

单选题

在对新技术应用方案进行技术分析时,下列属于应该分析的内容是( ).

单选题

对新技术应用方案的技术经济分析,按分析的内容不同,可以分为( ).

单选题

新技术、新工艺和新材料应用的技术经济分析方法包括().

单选题

选择技术上先进、可靠、适用、合理的新技术可以取得多方面的效果,其主要表现在:降低物质消耗,缩短工艺流程,提高劳动生产率,还表现在( ).

单选题

在对产品部件进行分析之后,应该将( )功能确定为改进对象.

单选题

提高产品价值的途径有( ).

单选题

在价值工程中,提高产品价值的途径有( ).

单选题

价值工程涉及价值、功能和寿命周期成本三个基本要素,其特点包括( ).

单选题

价值工程实施的创新阶段,方案创造的方法很多,包括( ).