×

单选题

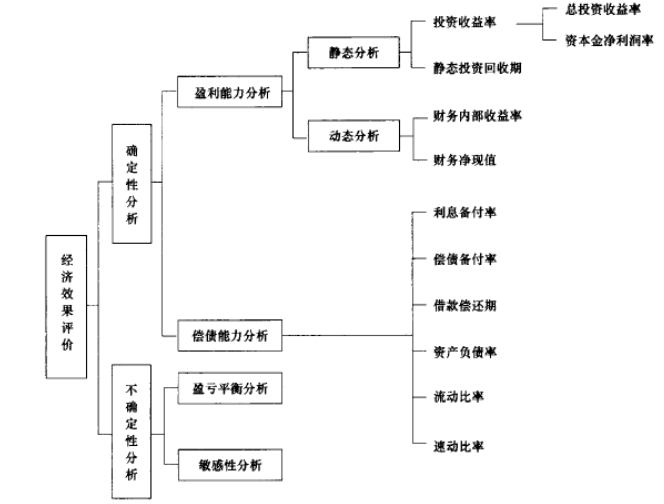

在进行工程经济分析时,下列项目财务评价指标中,属于动态评价指标的是( ).

A

投资收益率

B

偿债备付率

C

财务内部收益率

D

借款偿还期

答案解析

正确答案:C

解析:

解析:由“图1Z101022经济效果评价指标体系”可知,B、D为偿债能力分析指标;A为静态指标。

相关知识点:

动态评价指标选财务内部收益率

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

根据现行《建筑安装工程费用项目组成分(建标【2013】44号》,职工的劳动保险费应针入( ).

单选题

施工企业为进行工程施工所必须搭设的生活和生产用的临时建筑物的相关费用应计入( ).

单选题

对建筑材料、构件和建筑安装物进行一般鉴定、检查所发生的费用属于( ).

单选题

设备及安装工程概算费用由设备购置费和安装工程费组成,设备购置费是指为项目建设而购置或自制的达到固定资产标准的设备、工器具、交通运输设备、生产家具等费用,还包括( ).

单选题

建设工程的招标费应计入( ).

单选题

某施工用机械,折旧年限为10年,年平均工作300个台班,台班折旧费800元,残值率为5%,则该机器的预算价格为( ).

单选题

计算增值税销项税额时,一般用税前造价乘以增值税率,则该税前造价指的是( ).

单选题

某建设项目,建设期为3年,向银行贷款3000万元,第一年贷款500万元,第二年贷款1000万元,第三年贷款1500万元,年利率为10%,则建设期贷款利息为( ).

单选题

根据《建筑安装工程费用项目组成》(建标[2013]44号文),脚手架工程费应计入建筑安装工程( ).

单选题

与单位工程量人工费相关的项目包括人工定额消耗量和( ).