×

多选题

24【题干】张某任职于国内某软件公司,2020年4月取得的收入如下:(1)当月工资、薪金收入16000元,托儿补助费1000元,加班补贴400元.(2)在某大学授课,取得讲学收入7000元.(3)取得省级人民政府颁发的文化奖金13000元.(4)取得特许权的经济赔偿收入4000元.(5)按市场价格出租住房,当月取得不含税租金收入30000元,当月出租住房过程中缴纳的可以税前扣除的税费合计为1800元,由张某负担的修缮费用1200元,均取得合法票据.要求:根据上述资料,回答下列问题.【问题3】【不定项选择题】下列关于张某取得的文化奖金和经济赔偿收入的税务处理,说法正确的是( ).

A

张某取得的省级人民政府颁发的文化奖金,免征个人所得税

B

张某取得的省级人民政府颁发的文化奖金,应计算缴纳个人所得税

C

张某取得的特许权的经济赔偿收入,免征个人所得税

D

张某取得的特许权的经济赔偿收入,应按照”特许权使用费所得”项目计算缴纳个人所得税

答案解析

正确答案:DA

解析:

解析:选项A、B,省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金,免征个人所得税;选项C、D,个人取得特许权的经济赔偿收入,应按照”特许权使用费所得”项目计算缴纳个人所得税。

相关知识点:

奖金赔偿税务,省级免税赔偿征

题目纠错

初级会计-经济法基础(官方)

相关题目

单选题

10【判断题】银行承兑汇票的出票人于汇票到期日未能足够缴存票款的,承兑银行可以向持票人拒绝付款.()

单选题

8【判断题】银行卡按是否具有透支功能分为信用卡和借记卡.( )

单选题

34【判断题】背书人在票据上背书时未记载背书日期的,背书无效.()

单选题

9【判断题】发卡机构向收单机构收取的发卡行服务费不区分商户类别,实行政府指导价、上限管理.()

单选题

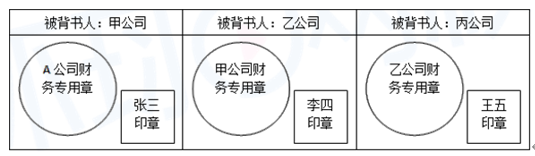

5【判断题】以下为某银行转账支票背面背书签章的示意图.该转账支票背书连续,背书有效.()

单选题

9【判断题】银行卡的发行机构对向持卡人收取的年费不得计收利息.()

单选题

16【判断题】付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起5日内承兑或者拒绝承兑.

单选题

8【判断题】委托收款以单位为付款人的,银行收到委托收款凭证及债务证明,审查无误后应于当日将款项主动支付给收款人.()

单选题

1【判断题】商业承兑汇票的出票人,可以是在银行开立存款账户的自然人.()

单选题

4【判断题】持票人应当按照票据债务人的先后顺序依次行使追索权.()