×

多选题

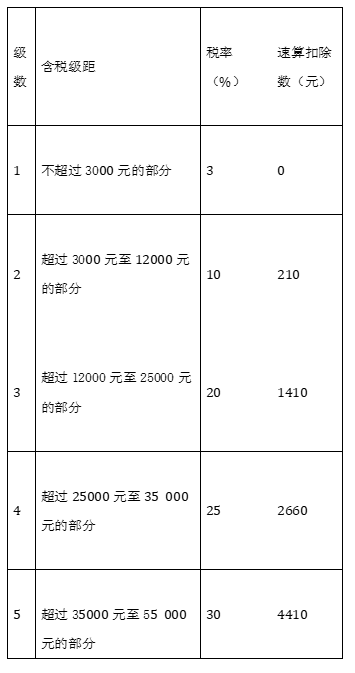

15【题干】某高校老师庄某2013年12月取得以下收入:(1)当月工资4000元,讲课津贴、补贴2000元,独生子女补贴500元,差旅费津贴300元.(2)因交通事故取得保险赔偿6500元.(3)获得省级人民政府颁发的科技进步奖20000元.(4)给培训机构讲课三次,每次1000元.已知:(1)工资、薪金所得适用的个人所得税税率表如下:

15【题干】某高校老师庄某2013年12月取得以下收入:(1)当月工资4000元,讲课津贴、补贴2000元,独生子女补贴500元,差旅费津贴300元.(2)因交通事故取得保险赔偿6500元.(3)获得省级人民政府颁发的科技进步奖20000元.(4)给培训机构讲课三次,每次1000元.已知:(1)工资、薪金所得适用的个人所得税税率表如下: 要求:根据上述资料,回答下列问题.【问题2】【不定项选择题】以下属于个人所得税免税项目的是().

要求:根据上述资料,回答下列问题.【问题2】【不定项选择题】以下属于个人所得税免税项目的是().

A

市级人民政府颁发的科技进步奖

B

省级人民政府颁发的科技进步奖

C

保险赔偿

D

企业债券利息

答案解析

正确答案:BC

解析:

解析:个人所得税免税项目包括:①省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;②国债和国家发行的金融债券利息;③按照国家统一规定发给的补贴、津贴;④福利费、抚恤金、救济金;⑤保险赔款;⑥军人的转业费、复员费;⑦按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费。

相关知识点:

免税项目记好,省级奖励保险

题目纠错

初级会计-经济法基础(官方)

相关题目

单选题

4【判断题】单位和个人需要支付各种款项,均可以使用银行本票.()

单选题

3【判断题】票据被拒绝付款的,持票人只能按票据债务人的顺序对直接前手行使追索权.()

单选题

10【判断题】银行承兑汇票的出票人于汇票到期日未能足够缴存票款的,承兑银行可以向持票人拒绝付款.()

单选题

8【判断题】银行卡按是否具有透支功能分为信用卡和借记卡.( )

单选题

34【判断题】背书人在票据上背书时未记载背书日期的,背书无效.()

单选题

9【判断题】发卡机构向收单机构收取的发卡行服务费不区分商户类别,实行政府指导价、上限管理.()

单选题

5【判断题】以下为某银行转账支票背面背书签章的示意图.该转账支票背书连续,背书有效.()

单选题

9【判断题】银行卡的发行机构对向持卡人收取的年费不得计收利息.()

单选题

16【判断题】付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起5日内承兑或者拒绝承兑.

单选题

8【判断题】委托收款以单位为付款人的,银行收到委托收款凭证及债务证明,审查无误后应于当日将款项主动支付给收款人.()