×

多选题

根据个人所得税法律制度的规定,下述表述正确的是().

A

纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月十五日内向税务机关报送纳税申报表,并缴纳税款

B

居民个人从中国境外取得所得的,应当在取得所得的次年三月一日至六月三十日内申报纳税

C

纳税人因移居境外注销中国户籍的,应当在注销中国户籍前办理税款清算

D

非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月十五日内申报纳税

答案解析

正确答案:ABCD

解析:

解析:以上说法均正确。1

相关知识点:

纳税申报时间,各类情况记全

题目纠错

初级会计-经济法基础(官方)

相关题目

单选题

1【判断题】出票人记载”不得转让”字样,其后手再背书转让的,原背书人对后手的被背书人不承担保证责任.()

单选题

30【判断题】发卡机构向收单机构收取的发卡行服务费,实行政府指导价、上限管理,其中,借记卡费率水平为不超过交易金额的0.35%,单笔收费金额不超过13元.( )

单选题

7【判断题】背书人未记载被背书人名称即将票据交付他人的,持票人在票据被背书人栏内记载自己的名称与背书人记载具有同等法律效力.()

单选题

4【判断题】单位和个人需要支付各种款项,均可以使用银行本票.()

单选题

3【判断题】票据被拒绝付款的,持票人只能按票据债务人的顺序对直接前手行使追索权.()

单选题

10【判断题】银行承兑汇票的出票人于汇票到期日未能足够缴存票款的,承兑银行可以向持票人拒绝付款.()

单选题

8【判断题】银行卡按是否具有透支功能分为信用卡和借记卡.( )

单选题

34【判断题】背书人在票据上背书时未记载背书日期的,背书无效.()

单选题

9【判断题】发卡机构向收单机构收取的发卡行服务费不区分商户类别,实行政府指导价、上限管理.()

单选题

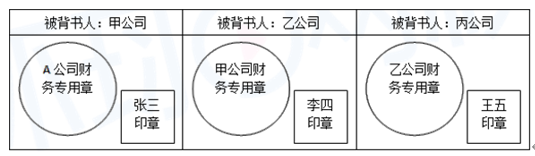

5【判断题】以下为某银行转账支票背面背书签章的示意图.该转账支票背书连续,背书有效.()