×

单选题

2019年12月31日,甲公司”短期借款”科目余额为50万元;”长期借款”科目余额为300万元(该借款的明细资料显示还有9个月到期);另外,无力支付的到期银行承兑汇票金额为30万元.2019年12月31日资产负债表”短期借款”项目应填列()万元.

A

50

B

350

C

380

D

80

答案解析

正确答案:D

解析:

解析:”短期借款”账户余额50万元及”无力支付的到期银行承兑汇票金额转为短期借款”的金额30万元,在资产负债表”短期借款”项目中填列,金额总计为80万元。一年内到期的”长期借款”账户余额300万元,在资产负债表”一年内到期的非流动负债”项目中填列,金额为300万元。【考点链接】

相关知识点:

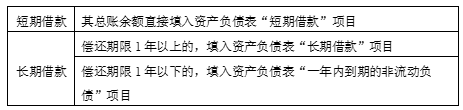

短期借款项目,余额明细要分清填