相关题目

5、企业内部开发的无形资产在开发过程中,为运行该无形资产发生的培训支出计入无形资产的成本。

4、企业按合同条款约定赎回所发行的分类为大额存单,按该工具赎回日的公允价值,借记”其他权益工具”等科目,贷记”银行存款”等科目。

3、凡具备记账凭证要素的原始凭证可直接用作记账凭证。

2、交易性金融资产因资产负债表日后市价严重下跌,公司应将其作为资产负债表日后调整事项处理。

1、如果某项交易或事项按照会计准则规定应计人所有者权益,由该交易或事项产生的儿递延所得税资产或递延所得税负债及其变化也应计人所有者权益,不构成利润表中的所得税费用。

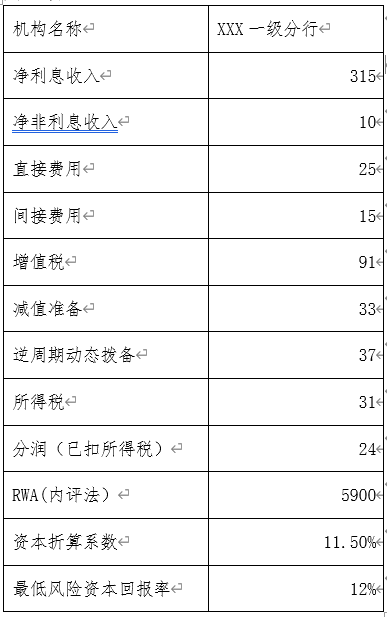

28.我行某客户2016年12月31日收益、成本如下,请计算:(1)该客户2016年RAROC是()%(2)客户2016年EVA是()万元。单位:万

27.某公司客户2014年在我行贷款年均余额1亿元(假设2014年1月1日起息,一年期人民币固定利率贷款),贷款年利率6.6%(基准利率上浮10%),贷款FTP为4.63%,营业税及附加税率按5.5算,2014年境内机构信贷成本为0.69%,则该客户给我行的贷款利润贡献度(不考虑所得税及费用)是( )万元。

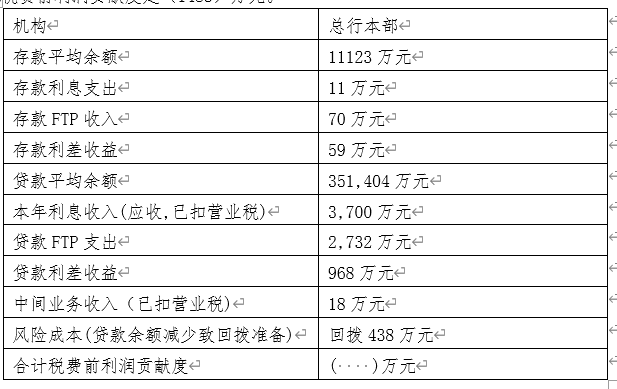

26.总行本部某公司客户2015年相关情况如下表,该客户税费前利润贡献度是( )万元。

25.某行向某企业发放了10亿元贷款,因经济下行,企业经营困难,预期无法向我行归还本息。我行与该企业达成债务重组协议,假设债务重组日,我行对此笔贷款已计提6亿元减值准备,若重组后债权的公允价值分别为3亿元、5亿元,我行应确认的债务重组损益分别是( )亿元和( )亿元。

24.某行与客户签订收费合同,我行服务期间为2015年11/1-2016年1/31,合同约定2015年12月20日收费100万元,2016年2月20日收费200万元,该行预计各月提供服务进度相同,请计算:(1)2016年1月确认手续费收入(100)万元(2)2016年2月确认手续费收入( )万元。