×

相关题目

单选题

8、债务人遭受自然灾害(发生在资产负债表日至财务报告批准报出日之间),导致资产负债表日存在的贷款无法收回,属于资产负债表日后调整事项。

单选题

7、企业出售固定资产、无形资产和投资性房地产所取得的净收益,均属于企业利得,计入营业外收人。

单选题

6、母公司在报告期内处置子公司,应将该子公司当期期初至处置日的现金流量纳人合并现金流量表。

单选题

5、企业内部开发的无形资产在开发过程中,为运行该无形资产发生的培训支出计入无形资产的成本。

单选题

4、企业按合同条款约定赎回所发行的分类为大额存单,按该工具赎回日的公允价值,借记”其他权益工具”等科目,贷记”银行存款”等科目。

单选题

3、凡具备记账凭证要素的原始凭证可直接用作记账凭证。

单选题

2、交易性金融资产因资产负债表日后市价严重下跌,公司应将其作为资产负债表日后调整事项处理。

单选题

1、如果某项交易或事项按照会计准则规定应计人所有者权益,由该交易或事项产生的儿递延所得税资产或递延所得税负债及其变化也应计人所有者权益,不构成利润表中的所得税费用。

单选题

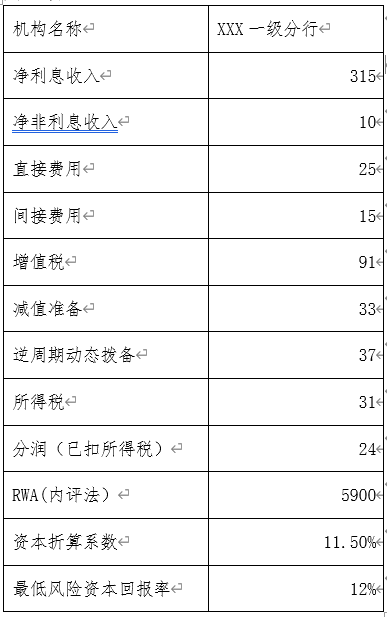

28.我行某客户2016年12月31日收益、成本如下,请计算:(1)该客户2016年RAROC是()%(2)客户2016年EVA是()万元。单位:万

单选题

27.某公司客户2014年在我行贷款年均余额1亿元(假设2014年1月1日起息,一年期人民币固定利率贷款),贷款年利率6.6%(基准利率上浮10%),贷款FTP为4.63%,营业税及附加税率按5.5算,2014年境内机构信贷成本为0.69%,则该客户给我行的贷款利润贡献度(不考虑所得税及费用)是( )万元。