9.试点纳税人销售货物、加工修理修配劳务、服务、无形资产或者不动产适用不同税率或者征收率的,应当分别核

算适用不同税率或者征收率的销售额,未分别核算销售额的,按照以下方法适用税率或者征收率( )。

答案解析

相关题目

3.不定项:小题3

计算吴某稿酬所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。

2.不定项:小题2

计算吴某当年取得全年一次性奖金应缴纳个人所得税税额的下列算式中,正确的是( )。

1.不定项:小题1

计算吴某当年12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。

6题干:中国公民吴某为国内某大学教授,其独生子正在接受义务教育,吴某有一个姐姐,父母均已年过60 岁。2019年吴某有关收支情况如下:

(1)每月取得工资18 000元。每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金4 050元; 每月偿还首套住房贷款本息5 000元。1-11月工资、薪金所得累计已预扣预缴个人所得税税额4 025元。

(2)取得全年一次性奖金45 000元,选择不并入当年综合所得计算纳税。

(3)出版小说一部,取得稿酬30 000元。

(4)收到汽车保险理赔款项20 000元。

(5)获赠父母名下价值2 000 000元的住房一套。

(6)在电信公司购买手机获赠话费500元。

(7)转让从境内上市公司公开发行市场购入的股票,取得转让收入80 000元。

已知:工资、薪金所得预扣预缴个人所得税减除费用为5 000元/月;子女教育专项附加扣除标准为1 000元/月,由 吴某按扣除标准的100%扣除;住房贷款利息专项附加扣除标准为1 000元/月,由吴某按扣除标准的100%扣除;赡养 老人专项附加扣除标准为2 000元/月,吴某与其姐姐均摊;稿酬所得个人所得税预扣率为20%,每次收入4 000元以 上的,减除费用按20%计算,收入额减按70%计算。

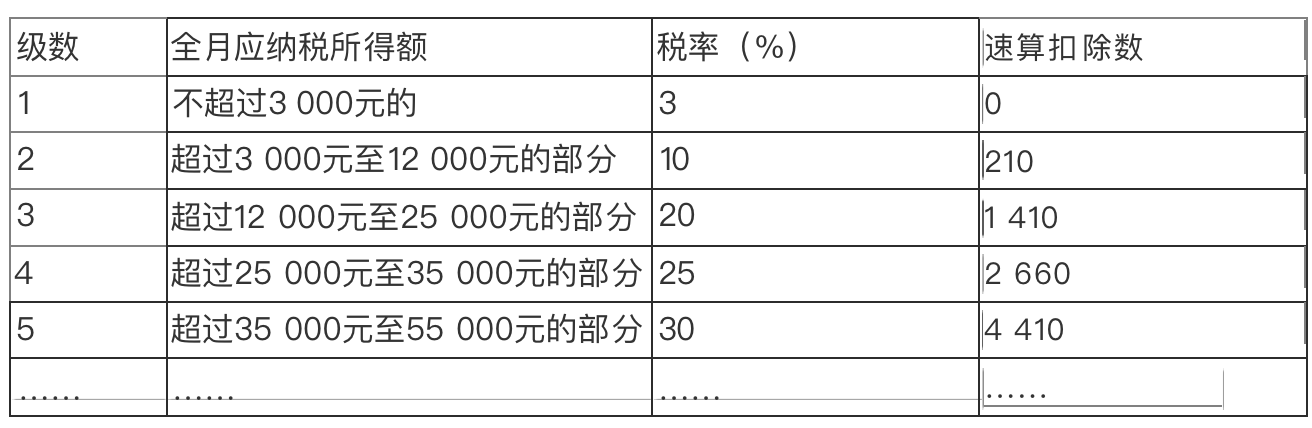

全年一次性奖金适用按月换算后的综合所得税率表。

个人所得税预扣率表

(居民个人工资、薪金所得预扣预缴适用) 按月换算后的综合所得税率表

按月换算后的综合所得税率表 要求:

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

4.不定项:小题4

甲商店销售使用过摩托车的增值税税是( )。

3.不定项:小题3

甲商店自制糕点增值税销项税额的下列计算中,正确的是( )。

2.不定项:小题2

甲商店销售烟酒商品增值税销项税额的下列计算中,正确的是( )。

1.不定项:小题1

甲商店收购红枣增值税进项税额税务处理的下列表述中,正确的是( )。

5题干:甲商店为增值税一般纳税人,主要从事副食品批发、零售业务;2019年11月发生如下业务:

(1)向枣农收购一批红枣,农产品收购发票上注明买价30 000元,该批红枣一部分用于销售、一部分无偿赠送关 联企业、一部分用于职工个人消费;

(2)销售烟酒商品取得含增值税价款395 500元,另外收取包装袋费用2 260元;

(3)将自制一批糕点作为职工福利,成本6 780元,无同类产品售价;

(4)销售使用过的进口摩托车,开具增值税普通发票,取得含税销售额5 200元,已知该摩托车2010年购入,购入 时未抵扣进项税额。

已知:增值税税率13% 。成本利润率10% ,销售自己使用的不得抵扣且未抵扣进项税额的固定资产,按简易办法依 3%征收率减按2%征收增值税。农产品收购发票通过认证。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

2018年该企业应缴纳的企业所得税为( )。