184.根据《企业会计准则第15号——建造合同》,按累计实际发生的合同成本占合同预计总成本的比例确定合同完工进度时,累计实际发生的合同成本不包括()。(2015真题)

答案解析

解析:

相关知识点:

累计成本不算,未用预付不算

相关题目

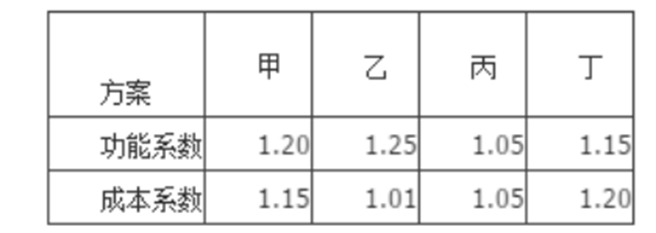

1297.四个互斥性施工方案的功能系数和成本系数如下表。从价值工作角度最优的方案是()。(2015)

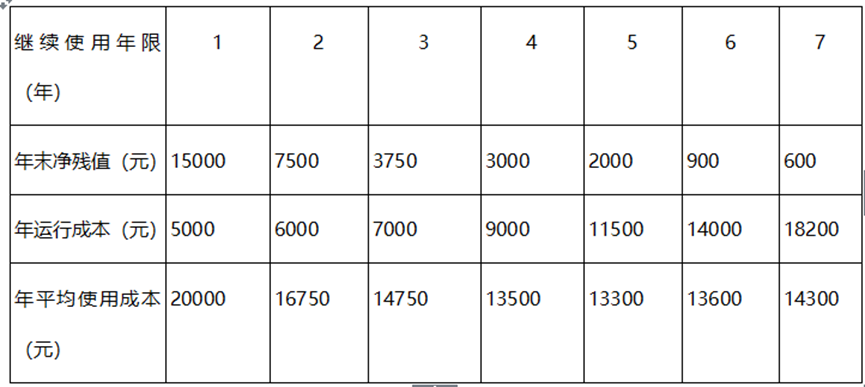

1296.(2020年真题)某设备目前实际价值为30000元,有关资料如下表所示,则该设备的经济寿命为()年。

1295.(2020年真题)某施工企业计划租赁一台设备,设备价格为240万元,寿命期10年,租期8年,每年年末支付租金,折现率为8%,附件率为3%。采用附加率法计算,每年需支付的租金为()万元

1294.(2020年真题)某设备10年前的原始成本是100000元,目前的账面价值是30000元,现在的市场价值为20000元。关于该设备沉没成本和更新决策时价值的说法,正确的是()

1293.(2019年真题)某设备在5年前购买时原始成本为10万元,目前账面价值为5万元,现在市场同样功能的二手设备价为2万元,新设备售价为15万元。则对该设备进行更新分析时,其沉没成本为()

1292.施工企业拟向租赁公司承租一台设备,设备价格为120万元,租期为6年,年末支付租金,折现率为10%,附加率为4%。按照附加率法计算,应支付租金为()万元。(2015)

1291.企业拟向租赁公司承租一台施工机械,机械价格为100万元,租期4年,每年年末支付租金,折现率为8%,附加率为3%,按照附加率法计算,该企业每年应支付的租金为()万元。(2016)

1290.租赁公司购买一台设备用于出租,设备的价格为128万元,可以租赁6年.每年年末支付租金,折现率为10%,附加率为4%、租赁保证金和设备费的时间价值忽略不计,则按附加率法计算的年租金为()万元。(2013)

1289.某租赁设备买价50万元,租期5年,每年年末支付租金,折现率10%,附加率5%,则按附加率法计算每年的租金应为()万元。(2014)

1288.某建筑公司融资租赁一台施工设备,设备价格300万元,租期为6年,每年年末支付租金,折现率为6%,附加率为3%,租赁保证金为30万元,租赁保证金在租赁期满时退还;担保费为2万元,租赁保证金和担保费的时间价值忽略不计,则按附加率法计算的年租金为()万元。(2012)