×

单选题

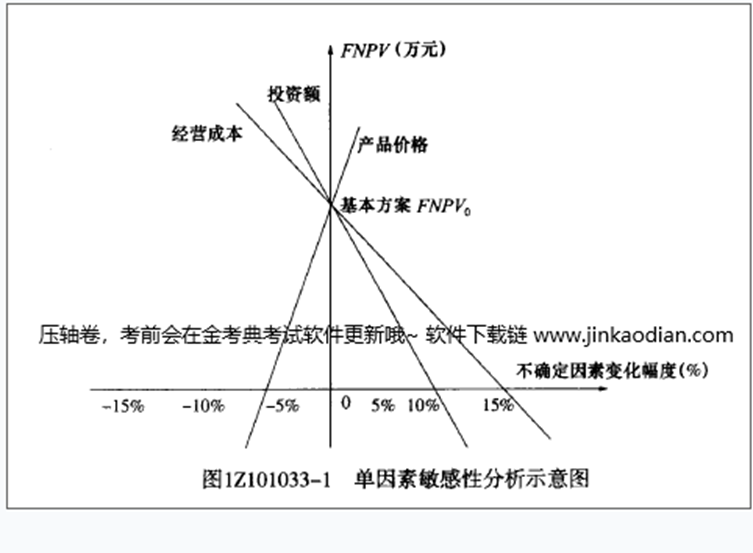

2261.在单因素敏感性分析中,当产品价格下降幅度为5.91%、投资额降低幅度为25.67%、经营成本上升幅度为14.82%时,该技术方案净现值均为零。按净现值对产品价格、投资额、经营成本的敏感程度由大到小进行排序,正确的为()。

A

产品价格-投资额-经营成本

B

产品价格-经营成本-投资额

C

投资额-经营成本-产品价格

D

经营成本-投资额-产品价格

答案解析

正确答案:B

解析:

解析:20202019版教材P41图1Z1O1033-1单因素敏感性分析示意图斜率越大敏感度越高画图可得因此敏感程度为:产品价格>经营成本>投资额,离0点越近越敏感,或者翻译一下:Y轴的值相同的时候,X轴上的绝对值(也就是离0点的距离)越小越敏感。

相关知识点:

价格敏感高,投资次之,成本低

相关题目

单选题

3242.我国现行建筑安装工程费用项目组成中,支付给生产工人的住房公积金应计入()。

单选题

3241.施工企业为进行工程施工所必须搭设的生活和生产用的临时建筑物的相关费用应计入()。

单选题

3240.建筑安装工程税金包括()。

单选题

3239.项目竣工验收前,施工企业对已完工程进行保护发生的费用应计入()。

单选题

3238.下列费用应计入施工企业管理费用的是()。

单选题

3237.根据《建筑安装工程费用项目组成》的规定,建筑企业工会经费应属于建筑安装工程费用的()。

单选题

3236.下列费用属于企业管理费的是()。

单选题

3235.根据现行《建筑安装工程费用项目组成分(建标【2013】44号》,职工的劳动保险费应针入()。

单选题

3234.由企业支付的职工退休金属于()。

单选题

3233.施工企业按规定发放的生产工人的工作服和劳动手套的费用应计入()。