1125.测试计提折旧费用的整体合理性,难以实现审计目标的是()。

答案解析

解析:

相关题目

1724.2018年5月1日,A公司从二级市场以每股5元的价格购入B公司发行的股票20万股,将其指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。2018年12月31日,该股票的市场价格为每股5.5元。2019年12月31日,该股票的市场价格为每股4.75元。2019年12月31日,累计确认的其他综合收益为()万元。

1723.某企业年初所有者权益为160万元,本年实现净利润300万元,本年提取盈余公积30万元,宣告发放现金股利20万元。假定不考虑其他因素,年末所有者权益的金额是()。

1722.企业回购并注销发行在外的股份,回购价款超过股票面值的部分,应顺次冲减的会计科目是()。

1721.下列各项经济业务中,导致企业所有者权益总额发生变动的是()。

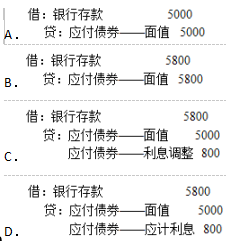

1720.某企业2018年3月1日发行票面利率为8%的5年期一次还本付息债券,债券面值为5000万元,发行价格为5800万元,不考虑其他因素,债券发行日企业正确的会计处理是(单位为万元)()。rn rn

rn

1719.对于企业发行债券收到的款项小于债券面值的差额,进行的相关会计处理是()。

1718.以折价方式发行债券时,对发行企业而言债券折价是()。

1717.某企业于2017年1月1日开工建造一项固定资产,至2018年12月31日该固定资产全部完工并投入使用。假定该企业未取得专门借款,期间共有两笔一般借款:①2017年7月1日借入的800万元,借款年利率为8%,期限3年;②2016年11月1日借入的500万元,借款年利率为6%,期限3年。2017年度一般借款的资本化率为()。

1716.2015年1月1日,某企业为改造生产线从银行取得100万元专门借款,年利率为9%,改造工作从年初开始并支付改造支出费用60万元,8月1日工程因水灾停止,9月1日恢复工作,闲置资金40万元用于短期投资,本年获得投资收益0.5万元,该企业2015年应予以资本化的借款费用金额是()。

1715.企业无力支付到期银行承兑汇票票款,收到银行通知时,应进行的账务处理是()。