相关题目

1.免税商品特许经营费缴纳企业应于()向税务部门申报缴纳。

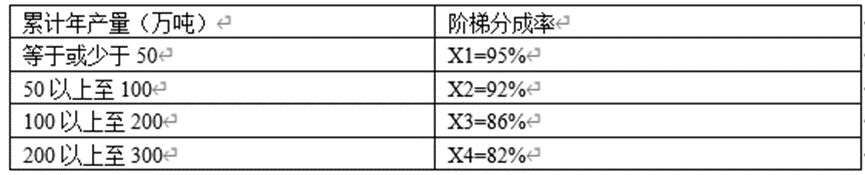

1、某中外合作A油田累计年产量90万吨,石油合同约定的阶梯分成率如下:累计年产量等于或少于50万吨,阶梯分成率为95%;累计年产量50以上至100万吨,阶梯分成率92%;累计年产量100以上至200万吨,阶梯分成率86%;累计年产量200以上至300万吨,阶梯分成率82%。如下表所示, 5、如果中石化财务人员未在规定期限缴纳国家留成油收入,税务机关该如何处理?

5、如果中石化财务人员未在规定期限缴纳国家留成油收入,税务机关该如何处理?

1、某中外合作A油田累计年产量90万吨,石油合同约定的阶梯分成率如下:累计年产量等于或少于50万吨,阶梯分成率为95%;累计年产量50以上至100万吨,阶梯分成率92%;累计年产量100以上至200万吨,阶梯分成率86%;累计年产量200以上至300万吨,阶梯分成率82%。如下表所示, 4、中石化财务人员在申报该国家留成油收入时,应该使用什么申报表?

4、中石化财务人员在申报该国家留成油收入时,应该使用什么申报表?

1、某中外合作A油田累计年产量90万吨,石油合同约定的阶梯分成率如下:累计年产量等于或少于50万吨,阶梯分成率为95%;累计年产量50以上至100万吨,阶梯分成率92%;累计年产量100以上至200万吨,阶梯分成率86%;累计年产量200以上至300万吨,阶梯分成率82%。如下表所示, 3、假设该油田为中石化对外合作项目,该项目国家留成油收入征收期限是多少?

3、假设该油田为中石化对外合作项目,该项目国家留成油收入征收期限是多少?

1、某中外合作A油田累计年产量90万吨,石油合同约定的阶梯分成率如下:累计年产量等于或少于50万吨,阶梯分成率为95%;累计年产量50以上至100万吨,阶梯分成率92%;累计年产量100以上至200万吨,阶梯分成率86%;累计年产量200以上至300万吨,阶梯分成率82%。如下表所示, 2、A油田当年累计余额油分成比例为32.5%,请问年度留成油是多少?

2、A油田当年累计余额油分成比例为32.5%,请问年度留成油是多少?

1、某中外合作A油田累计年产量90万吨,石油合同约定的阶梯分成率如下:累计年产量等于或少于50万吨,阶梯分成率为95%;累计年产量50以上至100万吨,阶梯分成率92%;累计年产量100以上至200万吨,阶梯分成率86%;累计年产量200以上至300万吨,阶梯分成率82%。如下表所示, 1、该油田分成率是多少?

1、该油田分成率是多少?

15、自2019年1月1日起,将专员办负责征收的国家重大水利工程建设基金、农网还贷资金、可再生能源发展基金、中央水库移民扶持基金(含大中型水库移民后期扶持基金、三峡水库库区基金、跨省际大中型水库库区基金)、三峡电站水资源费、核电站乏燃料处理处置基金、免税商品特许经营费、油价调控风险准备金、核事故应急准备专项收入、工会经费,以及国家留成油收入、石油特别收益金划转税务部门负责征收。

14、税务部门按照属地原则征收划转的非税收入,具体征收机关由国家税务总局各省、自治区、直辖市和计划单列市税务局按照便民、高效原则确定。

13、税务部门应当按照非税收入国库集中收缴等有关规定,将非税收入缴入国库,并做好申报征收、会统核算、缴费检查、欠费追缴等工作。对应申报未申报、申报不实、不按规定缴纳等违规行为,要依法查处,并纳入社会信用体系。

12、国家留成油随其合作油田生产的原油一起销售,实现变现折价,每月结束后30日内申报,并作为专项收入上缴中央财政。滞纳之日起按日加收0.05%的滞纳金。