A、正确

B、错误

答案:空

解析:null

官方解析 本题考察学员【 个人所得税法】知识点的掌握情况。根据《个人所得税法》第六条第一项规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。居民个人基本费用扣除按年扣除60 000元,标准不变。

A、正确

B、错误

答案:空

解析:null

官方解析 本题考察学员【 个人所得税法】知识点的掌握情况。根据《个人所得税法》第六条第一项规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。居民个人基本费用扣除按年扣除60 000元,标准不变。

A. 正确

B. 错误

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【个人所得税专项附加扣除】知识点的掌握情况,对部分专项附加扣除事项不确定,或是其他原因,未能在2019年1月份,或符合专项附加扣除条件的当月报送专项附加扣除信息的,可以在相关事项确定后,再填报相关扣除信息;对之前符合条件应当享受而未享受的,可以在该纳税年度剩余月份补充享受。也可以在次年3月1日至6月30日内,通过向税务机关办理综合所得汇算清缴申报时办理扣除。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【个人所得税专项附加扣除】知识点的掌握情况,纳税人接受学历继续教育,可以按照每月 400 元的标准扣除,全年共计 4800 元;在同年又取得技能人员职业资格证书或者专业技术人员职业资格证书,且符合扣除条件的,全年可按照 3600 元的标准定额扣除。因此,对同时符合两类情形的纳税人,该年度可叠加享受扣除,即当年其继续教育最多可扣除 8400 元。

A. 正确

B. 错误

解析:null

官方解析

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【劳务报酬所得(保险营销员、证券经纪人)填报】知识点的掌握情况。保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【申报表发送】知识点的掌握情况。申报作废,综合所得预扣预缴申报成功之后,在当前未缴款的前提下,使用申报作废功能,对已申报的数据进行作废处理。 更正申报,综合所得预扣预缴申报成功后,发现有错报、漏报的情况,使用申报更正功能,修改已申报的数据后重新申报。已缴款或未缴款的情况下均可使用此功能进行更正申报。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【账务处理程序】知识点的掌握情况。账务处理程序也称会计核算组织程序,是指对会计数据的记录、归类、汇总、陈报的步骤和方法.即从原始凭证的整理、汇总,记账凭证的填制、汇总,日记账、明细分类账的登记,到会计报表的编制的步骤和方法.账务处理程序的基本模式可以概括为:原始凭证--记账凭证--会计账簿--会计报表。

A. 正确

B. 错误

解析:null

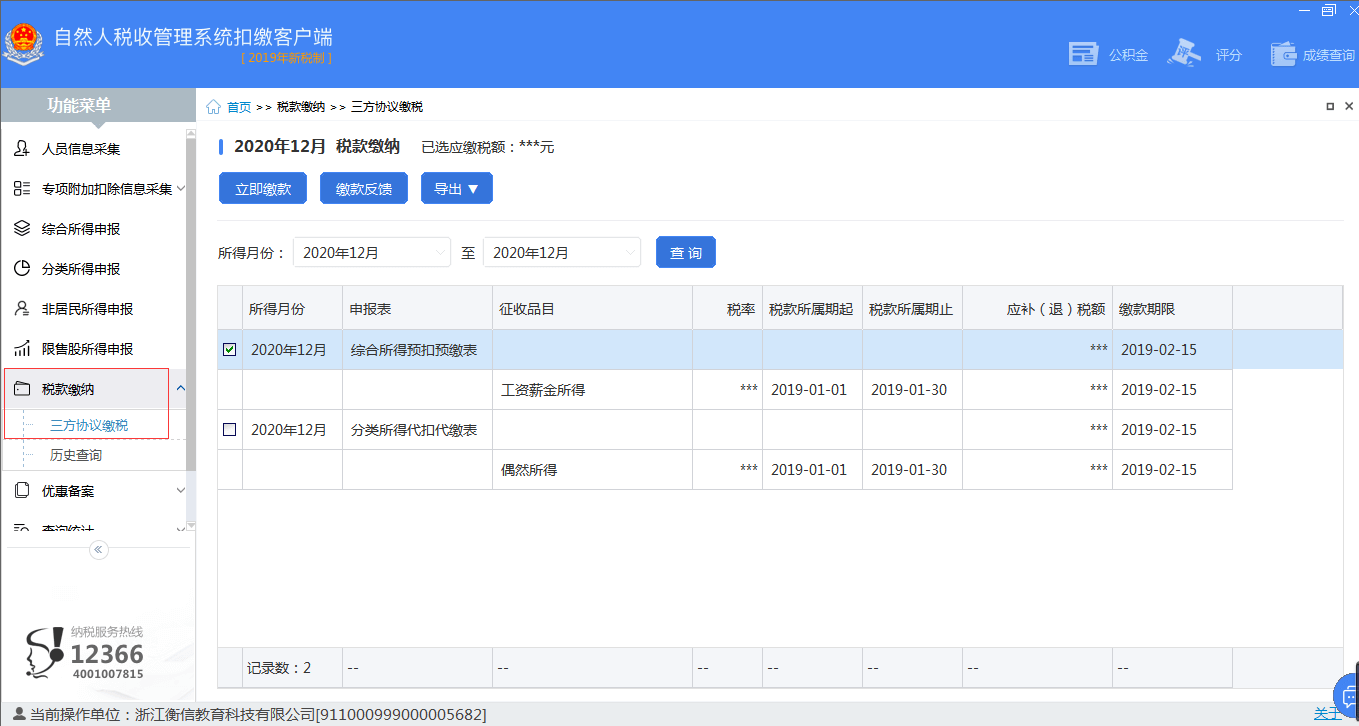

官方解析 本题考察学员【三方协议缴税】知识点的掌握情况。根据税法规定在个人所得税申报三方协议缴费指的是纳税人、税务机关、银行三方签订的扣税协议,纳税人申报成功后,直接点击扣税,银行自纳税人账户支付到相应账户。

A. 正确

B. 错误

解析:null

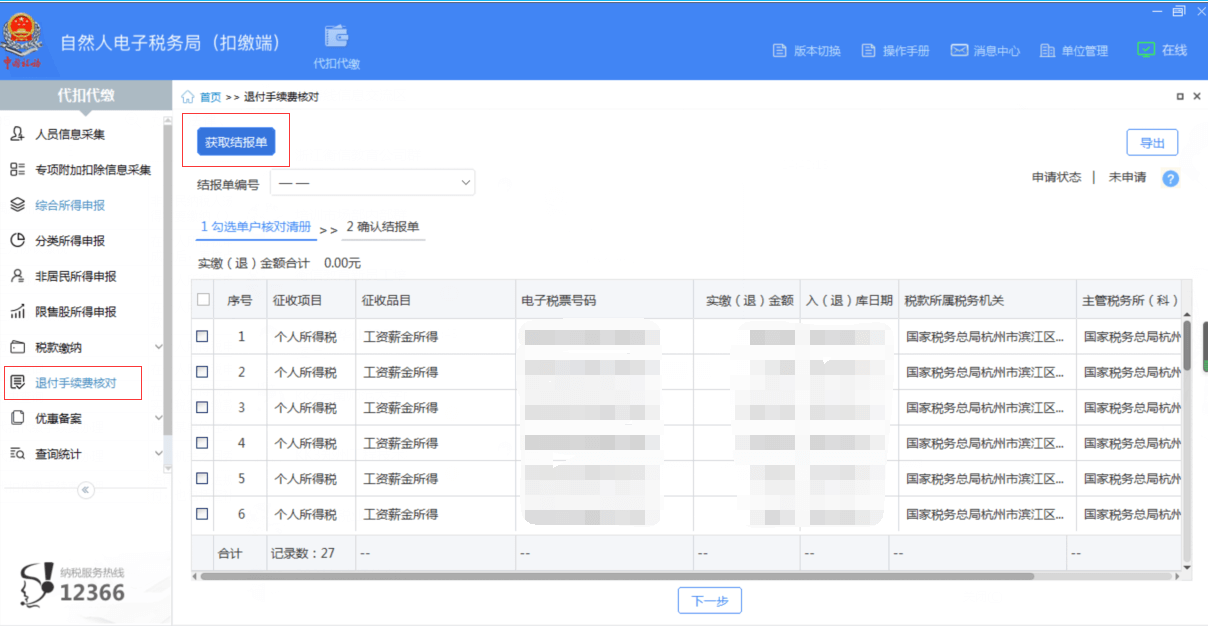

官方解析 本题考察学员【代扣代缴手续费办理】知识点的掌握情况。法律、行政法规规定的个税代扣代缴税款,税务机关按不超过代扣税款的2%支付手续费,按年支付,不包括查补或补扣的税款。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【其他财产租赁所得填报】知识点的掌握情况。根据《中华人民共和国个人所得税法》的规定:利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。取得的所得适用比例税率,税率为百分之二十。