A、正确

B、错误

答案:空

解析:null

官方解析 本题考察学员【全年一次性奖金个税缴纳】知识点的掌握情况,《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知复》(国税发〔2005〕9号)第一条规定:“全年一次性奖金是指行政机关、企事业单位等扣缴义务制人根据其全年经济效益和对雇百员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现度的年薪和绩效工资。”该通知第五条规定:“雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度问奖、加班答奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

A、正确

B、错误

答案:空

解析:null

官方解析 本题考察学员【全年一次性奖金个税缴纳】知识点的掌握情况,《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知复》(国税发〔2005〕9号)第一条规定:“全年一次性奖金是指行政机关、企事业单位等扣缴义务制人根据其全年经济效益和对雇百员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现度的年薪和绩效工资。”该通知第五条规定:“雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度问奖、加班答奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

A. 正确

B. 错误

C.

D.

E.

F.

G.

H.

I.

J.

解析:null

官方解析 本题考察学员【专项扣除、专项附加扣除和依法确定的其他扣除】知识点的掌握情况 专项扣除、专项附加扣除和依法确定的其他扣除,以居民个人一个纳税年度的应纳税所得额为限额;一个纳税年度扣除不完的,不结转以后年度扣除。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【库存现金】知识点的掌握情况。库存现金超过限额的,及时送存银行。

A. 正确

B. 错误

C.

D.

E.

F.

G.

H.

I.

J.

解析:null

官方解析 本题考察学员【个人所得税纳税识别号】知识点的掌握情况,《中华人民共和国个人所得税法》(人华人民共同国主席令第九号,以下简称《个人所得税法》)第十一条居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【外籍人员正常工资薪金填报】知识点的掌握情况。非居民个人的工资薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额,非居民没有扣除专项扣除和专项附加扣除项目。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【错账查找方法】知识点的掌握情况。该笔业务是对外投资,一方面引起资产减少,另一方面引起投资(资产)增加,故是错误的。

A. 正确

B. 错误

解析:null

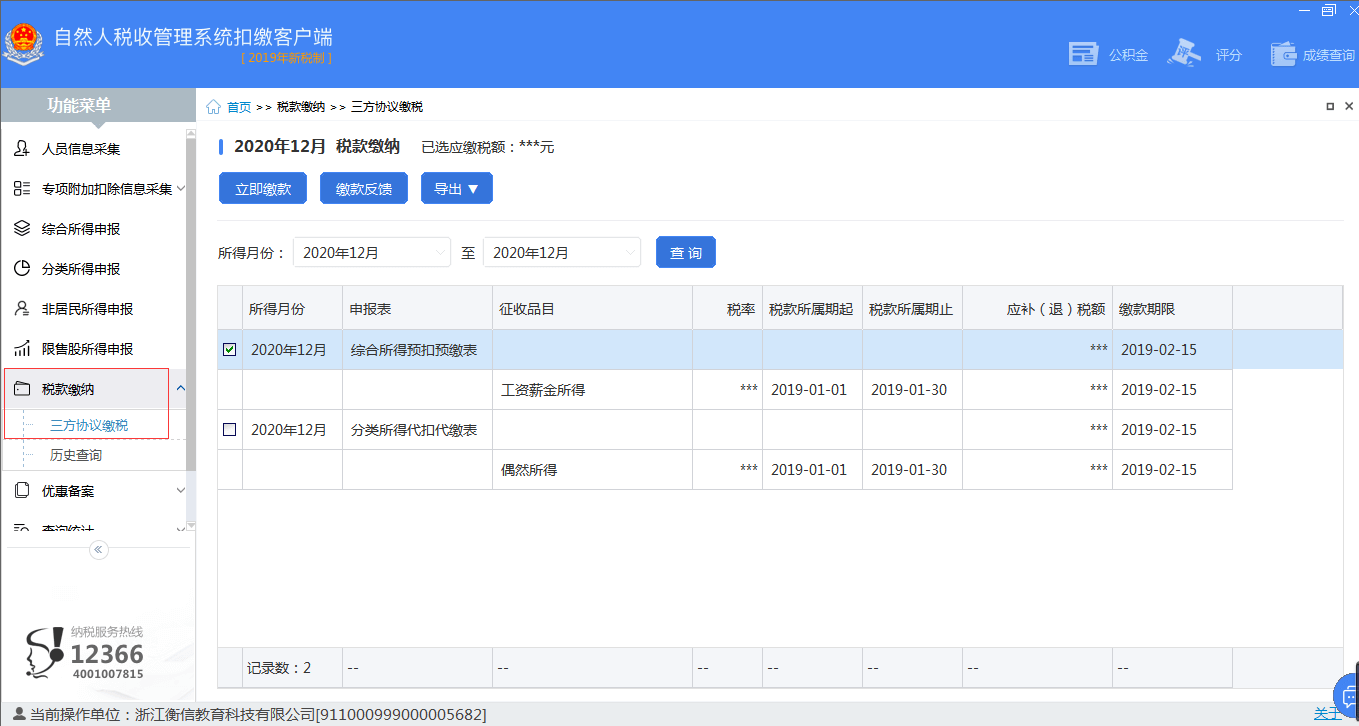

官方解析 本题考察学员【三方协议缴税】知识点的掌握情况。根据税法规定在个人所得税申报三方协议缴费指的是纳税人、税务机关、银行三方签订的扣税协议,纳税人申报成功后,直接点击扣税,银行自纳税人账户支付到相应账户。

A. 正确

B. 错误

解析:null

官方解析

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【个人所得税专项附加扣除】知识点的掌握情况,根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发[2018]41号)规定,纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出,在取得相关证书的当年,按照3600元定额扣除。根据《国家职业资格目录(2019年版)》列举的139项专业技术人员职业资格和技能人员职业资格中,并不包括会计人员继续教育。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【其他财产租赁所得填报】知识点的掌握情况。根据《中华人民共和国个人所得税法》的规定:利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。取得的所得适用比例税率,税率为百分之二十。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【人员信息登记与采集】知识点的掌握情况。本题通过界面左上角可以了解到“境内人员信息”填写