A、正确

B、错误

答案:空

A、正确

B、错误

答案:空

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【个人所得税专项附加扣除】知识点的掌握情况,根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发[2018]41号)规定,纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出,在取得相关证书的当年,按照3600元定额扣除。根据《国家职业资格目录(2019年版)》列举的139项专业技术人员职业资格和技能人员职业资格中,并不包括会计人员继续教育。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【个人所得税专项附加扣除】知识点的掌握情况,根据《国家税务总局关于发布<个人所得税专项附加扣除操作办法(试行)>的公告》(国家税务总局公告2018年第60号)第十五条的规定,纳税人享受住房租金专项附加扣除,应当填报主要工作城市、租赁住房坐落地址、出租人姓名及身份证件类型和号码或者出租方单位名称及纳税人识别号(社会统一信用代码)、租赁起止时间等信息。 留存备查的住房租赁合同或协议,并无统一的模板要求,纳税人应参照以上规定,签订真实的租赁合同或协议,完整披露以上信息。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【会计人员】知识点的掌握情况。 根据会计基础工作规范有关规定,会计工作岗位,可以一人一岗、一人多岗或者一岗多人。但出纳人员不得兼管稽核、会计档案保管和收入、费用、债权债务账目的登记工作。 所以本题错误。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【账务处理程序】知识点的掌握情况。账务处理程序也称会计核算组织程序,是指对会计数据的记录、归类、汇总、陈报的步骤和方法.即从原始凭证的整理、汇总,记账凭证的填制、汇总,日记账、明细分类账的登记,到会计报表的编制的步骤和方法.账务处理程序的基本模式可以概括为:原始凭证--记账凭证--会计账簿--会计报表。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【其他财产租赁所得填报】知识点的掌握情况。根据《中华人民共和国个人所得税法》的规定:利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。取得的所得适用比例税率,税率为百分之二十。

A. 正确

B. 错误

解析:null

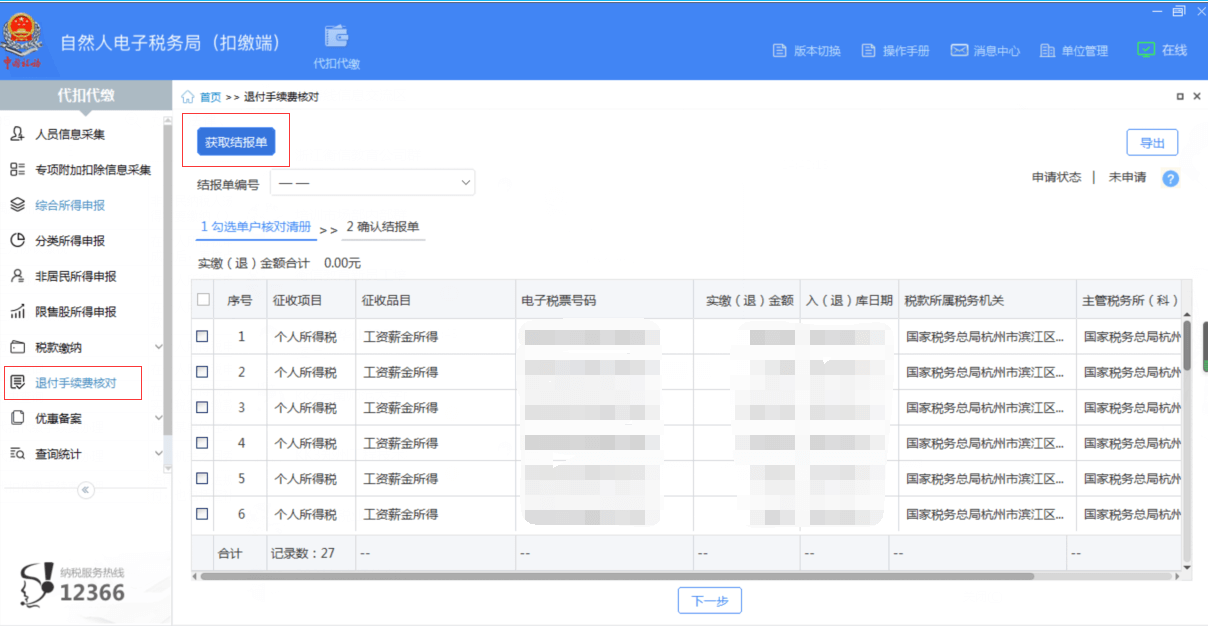

官方解析 本题考察学员【代扣代缴手续费办理】知识点的掌握情况。法律、行政法规规定的个税代扣代缴税款,税务机关按不超过代扣税款的2%支付手续费,按年支付,不包括查补或补扣的税款。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【账务处理程序的不同】知识点的掌握情况。 根据企业会计制度的相关描述可知,各种账务处理程序的根本区别在于登记总分类账的依据和方法不同。因此,该题正确。

A. 正确

B. 错误

解析:null

官方解析 开户银行有权责令其停止违法活动,并根据情节轻重给予警告或罚款。

有下列情况之一的,给予警告或处以罚款;

(一)超出规定范围和限额使用现金的,按超过额的10%~30%处罚;

(二)超出核定的库存现金限额留存现金的,按超出额的10%~30%处罚;

(三)用不符合财务制度规定的凭证顶替库存现金的,按凭证额10%~3 0%处罚;

(四)未经批准坐支或者未按开户银行核定坐支额度和使用范围坐支现金的,按坐支金额的10%~30%处罚;

(五)单位之间互相借用现金的,按借用金额10%~30%处罚。

有下列情况之一的,一律处以罚款:

(六)保留账外公款的,按保留金额10%~30%处罚;

(七)对现金结算给予比转账结算优惠待遇的,按交易额的10%~50%处罚;

(八)只收现金拒收支票、银行汇票、本票的,按交易额的10%~50%处罚;

(九)开户单位不采取转账结算方式购置国家规定的专项控制商品的,按购买金额50%至全额对买卖双方处罚;

(十)用转账凭证套取现金的,按套取金额30%~50%处罚;

(十一)编造用途套取现金的,按套取金额30%~50%处罚;

(十二)利用账户替其他单位和个人套取现金的,按套取金额30%~50%处罚;

(十三)将单位的现金收入以个人储蓄方式存入银行的,按存入金额30 %~50%处罚;

(十四)发行变相货币和以票券代替人民币在市场流通的,按发行额或流通额30%~50%处罚。

A. 正确

B. 错误

解析:null

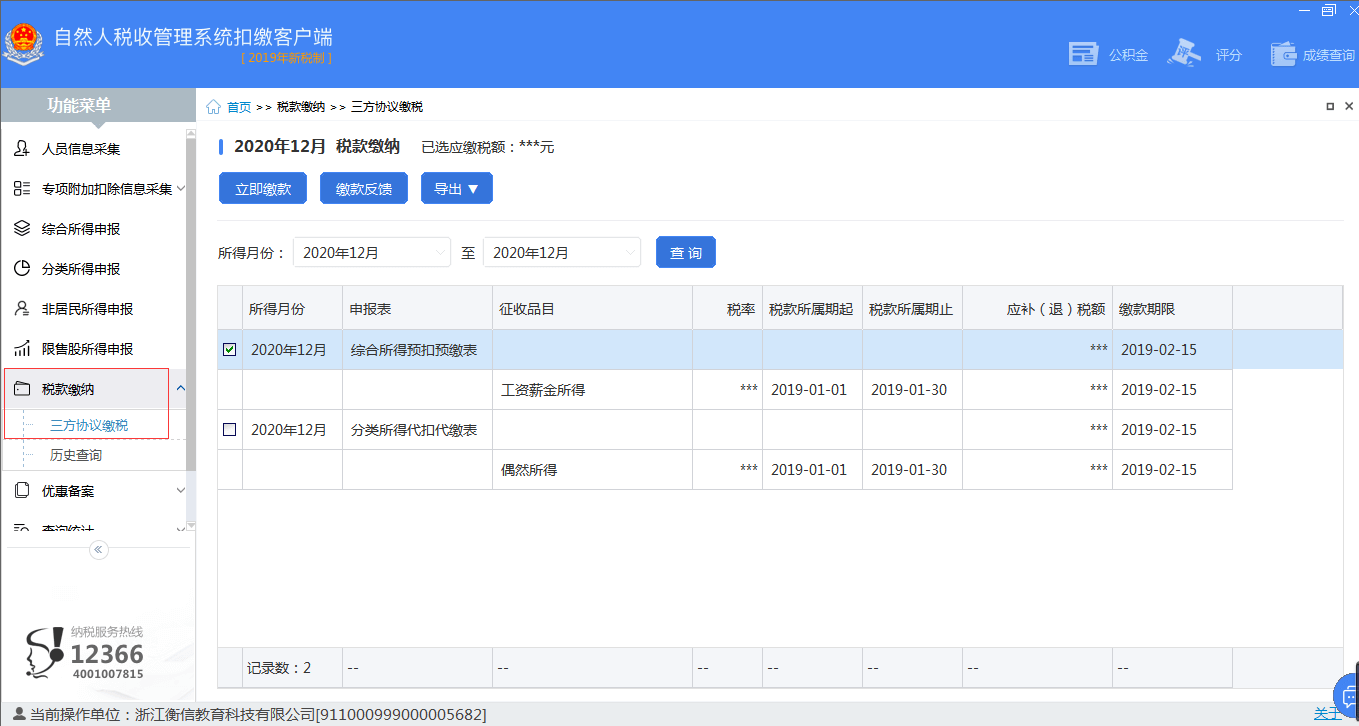

官方解析 本题考察学员【三方协议缴税】知识点的掌握情况。根据税法规定在个人所得税申报三方协议缴费指的是纳税人、税务机关、银行三方签订的扣税协议,纳税人申报成功后,直接点击扣税,银行自纳税人账户支付到相应账户。

A. 正确

B. 错误

解析:null

官方解析 本题考察学员【库存现金】知识点的掌握情况。库存现金超过限额的,及时送存银行。