A、 通过商店、画廊等途径购买的,为购买该拍卖品时实际支付的价款

B、 通过祖传收藏的,为其收藏该拍卖品而发生的费用

C、 通过赠送取得的,为其受赠该拍卖品时发生的相关税费

D、 通过拍卖行拍得的,为拍得该拍卖品实际支付的价款及缴纳的相关税费

答案:正确答案ABCD

解析:null

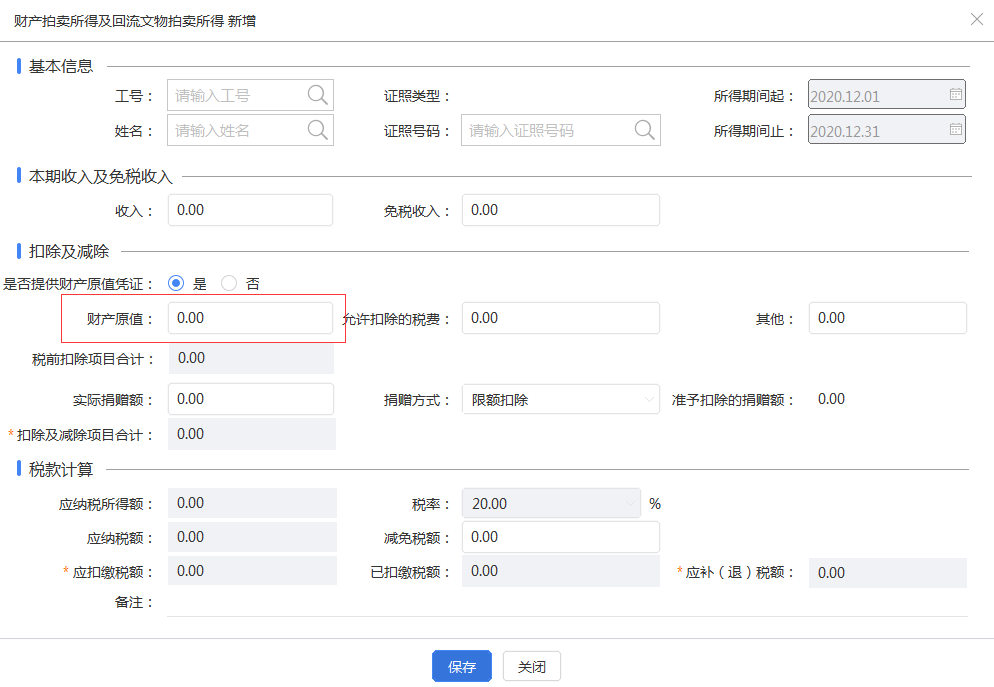

官方解析 本题考察学员【财产拍卖所得及回流文物拍卖所得填报】知识点的掌握情况。财产原值,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准)。包括有(1)通过商店、画廊等途径购买的,为购买该拍卖品时实际支付的价款、(2)通过拍卖行拍得的,为拍得该拍卖品实际支付的价款及缴纳的相关税费、(3)通过祖传收藏的,为其收藏该拍卖品而发生的费用、(4)通过赠送取得的,为其受赠该拍卖品时发生的相关税费、(5)通过其他形式取得的,参照以上原则确定财产原值。

A、 通过商店、画廊等途径购买的,为购买该拍卖品时实际支付的价款

B、 通过祖传收藏的,为其收藏该拍卖品而发生的费用

C、 通过赠送取得的,为其受赠该拍卖品时发生的相关税费

D、 通过拍卖行拍得的,为拍得该拍卖品实际支付的价款及缴纳的相关税费

答案:正确答案ABCD

解析:null

官方解析 本题考察学员【财产拍卖所得及回流文物拍卖所得填报】知识点的掌握情况。财产原值,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准)。包括有(1)通过商店、画廊等途径购买的,为购买该拍卖品时实际支付的价款、(2)通过拍卖行拍得的,为拍得该拍卖品实际支付的价款及缴纳的相关税费、(3)通过祖传收藏的,为其收藏该拍卖品而发生的费用、(4)通过赠送取得的,为其受赠该拍卖品时发生的相关税费、(5)通过其他形式取得的,参照以上原则确定财产原值。

A. 间接法是以净利润为起算点

B. 间接法是以利润表中的营业收入为起算点

C. 采用间接法编报现金流量表,便于将净利润与经营活动产生的现金流量净额进行比较

D. 采用间接法编报现金流量表,便于从现金流量的角度分析净利润的质量

E. 采用间接法编报现金流量表,便于预测企业现金流量的未来前景

解析:null

官方解析 本题考察学员【 】知识点的掌握情况。采用间接法编报现金流量表,便于将净利润与经营活动产生的现金流量净额进行比较,了解净利润与经营活动产生的现金流量差异的原因,从现金流量的角度分析净利润的质量。选项BE是直接法的有关表述。

A. 计提的短期借款利息

B. 计提的一次还本付息的债券利息

C. 计提的分期付息到期还本债券利息

D. 计提的分期付息到期还本长期借款利息

解析:null

官方解析 选项B,计提的一次还本付息的债券利息,计入应付债券—应计利息

A. 用红字金额借记“银行存款”账户800元,贷记“其他应收款”账户800元

B. 用蓝字金额借记“银行存款”账户800元,贷记“其他应收款”账户25 800元

C. 用红字金额借记“银行存款”账户25 800元,贷记“其他应收款”账户25 800元

D. 用蓝字金额借记“银行存款”账户25 000元,贷记“应收账款”账户25 000元

解析:null

官方解析

该记账凭证记录有误:一是金额;二是贷方科目。货款应放在“应收账款”科目核算,而不是“其他应收款”,要先用红字冲销错误分录,再用蓝(或黑)墨水书写正确分录,正确分录为:借记“银行存款”账户25000元,贷记“应收账款”账户25000元。故选CD。

A. 考勤奖

B. 先进奖

C. 年终奖

D. 年终加薪

解析:null

官方解析 本题考察学员【全年一次性奖金个税缴纳】知识点的掌握情况,《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知复》(国税发〔2005〕9号)第一条规定:“全年一次性奖金是指行政机关、企事业单位等扣缴义务制人根据其全年经济效益和对雇百员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现度的年薪和绩效工资。”该通知第五条规定:“雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度问奖、加班答奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

A. 货币资金收付

B. 实物资产的收发和使用

C. 工艺操作规范的执行

D. 经济合同的谈判

解析:null

官方解析 本题考察学员【会计监督】知识点的掌握情况。会计监督的具体内容包括:(1)对会计凭证、会计账簿和会计报表等会计资料的进行监督,以保证会计资料的真实、准确、完整、合法;(2)对各种财产和资金进行监督,以保证财产、资金的安全完整与合理使用;(3)对财务收支进行监督,以保证财务收支符合财务制度的规定;(4)对经济合同、经济计划及其他重要经营管理活动进行监督,以保证经济管理活动的科学、合理;(5)对成本费用进行监督,以保证用尽可能少的投入,获得尽可能多的产出;(6)对利润的实现与分配进行监督,以保证按时上交税金和进行利润分配,等等。故选AB。

A. 划线更正法

B. 红字更正法

C. 补充登记法

D. 重新抄写法

解析:null

官方解析 本题考察学员【错账更正方法】知识点的掌握情况。划线更正法是在结账之前,发现账簿记录有错误而记账凭证无误的情况下使用,本题记账凭证是错误的故不能使用划线更正法。而账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写。而采用相应方法进行更正。故选AD。

解析:null

官方解析 本题考察学员【住房租金支出填报】知识点的掌握情况。专项附加扣除信息采集中住房租金支出采集方式:新增、批量导入。

A. 批量供应

B. 交旧购新

C. 验旧购新

D. 抵押发售

解析:null

官方解析 本题考察学员【统印发票领购方式】知识点的掌握情况。统印发票的领购方式有四种:批量供应、验旧购新、交旧购新和担保发售。

A. 金额是否正确

B. 项目是否齐全

C. 科目是否正确

D. 书写是否正确

解析:解析 记账凭证的基本要求是:

(一)记账凭证的内容必须具备:填制凭证的日期;凭证编号;经济业务摘要;会计科目;金额;所附原始凭证张数;填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章。收款和付款记账凭证还应当由出纳人员签名或者盖章。以自制的原始凭证或者原始凭证汇总表代替记账凭证的,也必须具备记账凭证应有的项目。

(二)填制记账凭证时,应当对记账凭证进行连续编号。一笔经济业务需要填制两张以上记账凭证的,可以采用分数编号法编号。

(三)记账凭证可以根据每一张原始凭证填制,或者根据若干张同类原始凭证汇总填制,也可以根据原始凭证汇总表填制。但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

(四)除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。如果一张原始凭证涉及几张记账凭证,可以把原始凭证附在一张主要的记账凭证后面,并在其他记账凭证上注明附有该原始凭证的记账凭证的编号或者附原始凭证复印件。一张原始凭证所列支出需要几个单位共同负担的,应当将其他单位负担的部分,开给对方原始凭证分割单,进行结算。原始凭证分割单必须具备原始凭证的基本内容:凭证名称、填制凭证日期、填制凭证单位名称或者填制人姓名、经办人的签名或者盖章、接受凭证单位名称、经济业务内容、数量、单价、金额和费用分摊情况等。

(五)如果在填制记账凭证时发生错误,应当重新填制。已经登记入账的记账凭证,在当年内发现填写错误时,可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样。如果会计科目没有错误,只是金额错误,也可以将正确数字与错误数字之间的差额,另编一张调整的记账凭证,调增金额用蓝字,调减金额用红字。发现以前年度记账凭证有错误的,应当用蓝字填制一张更正的记账凭证。

(六)记账凭证填制完经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销

A. 在“本月合计”的下面

B. 在“本年累计”的下面

C. 在12月末的“本年累计”的下

D. 在“本年合计”下面

解析:null

官方解析 本题考察学员【结账的方法】知识点的掌握情况。在“本年累计”下面不一定划双红线, 只有在12月末的“本年累计” 下面才划双红线,因为12月末的“本年累计”就是全年累计发生额。