A、 批量供应

B、 交旧购新

C、 验旧购新

D、 抵押发售

答案:正确答案ABC

解析:null

官方解析 本题考察学员【统印发票领购方式】知识点的掌握情况。统印发票的领购方式有四种:批量供应、验旧购新、交旧购新和担保发售。

A、 批量供应

B、 交旧购新

C、 验旧购新

D、 抵押发售

答案:正确答案ABC

解析:null

官方解析 本题考察学员【统印发票领购方式】知识点的掌握情况。统印发票的领购方式有四种:批量供应、验旧购新、交旧购新和担保发售。

A. 职工工资、津贴

B. 购买价值5000元以上的劳防用品

C. 个人劳务报酬

D. 出差人员必须随身携带的差旅费

解析:null

官方解析 开户单位只可在下列范围内使用现金:

(一)职工工资、各种工资性津贴;

(二)个人劳务报酬,包括稿费和讲课费及其他专门工作报酬;

(三)支付给个人的各种奖金,包括根据国家规定颁发给个人的各种科学技术、文化艺术、体育等各种奖金;

(四)各种劳保、福利费用以及国家规定的对个人的其他现金支出;

(五)收购单位向个人收购农副产品和其他物资支付的价款;

(六)出差人员必须随身携带的差旅费;

(七)结算起点以下的零星支出;

A. 会计科目和账户所反映的会计对象的具体内容是相同的

B. 会计科目是账户的名称,也是设置账户的依据

C. 账户具有一定的格式和结构,而会计科目没有

D. 会计科目和账户的作用是完全相同的

解析:解析 本题考察学员【会计科目与账户】知识点的掌握情况。根据企业会计准则规定,会计科目与账户的关系: (1)会计科目与账户的联系在于:会计科目的内容、分类和方法,决定了账户的内容、分类和方法,账户是根据会计科目开设的,因此会计科目与账户的内容相同、分类相同、方法相同。 (2)会计科目与账户的区别在于:核算范围不完全相同;提供资料不完全相同;作用不完全相同;制定的权限不同。会计账户有一定的账户结构,会计科目是对会计要素的进一步分类,不需要反映会计要素增减变动的金额及结果,因而不需要具备一定的结构。故选ABC。

A. 发明

B. 商标

C. 外观设计

D. 作品

解析:null

官方解析 精神产品也称智力成果,是指人们通过脑力劳动创造的能够带来经济价值的精神财富。

A. 解除劳动关系一次性补偿收入

B. 稿酬所得

C. 提前退休一次性补贴收入

D. 劳务报酬所得

解析:null

官方解析 本题考察学员【个税综合所得税率表】知识点的掌握情况,个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。个人办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定离退休年龄之间实际年度数平均分摊,确定适用税率和速算扣除数,单独适用综合所得税率表。

A. 间接法是以净利润为起算点

B. 间接法是以利润表中的营业收入为起算点

C. 采用间接法编报现金流量表,便于将净利润与经营活动产生的现金流量净额进行比较

D. 采用间接法编报现金流量表,便于从现金流量的角度分析净利润的质量

E. 采用间接法编报现金流量表,便于预测企业现金流量的未来前景

解析:null

官方解析 本题考察学员【 】知识点的掌握情况。采用间接法编报现金流量表,便于将净利润与经营活动产生的现金流量净额进行比较,了解净利润与经营活动产生的现金流量差异的原因,从现金流量的角度分析净利润的质量。选项BE是直接法的有关表述。

A. 划线更正法

B. 红字更正法

C. 补充登记法

D. 重新抄写法

解析:null

官方解析 本题考察学员【错账更正方法】知识点的掌握情况。划线更正法是在结账之前,发现账簿记录有错误而记账凭证无误的情况下使用,本题记账凭证是错误的故不能使用划线更正法。而账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写。而采用相应方法进行更正。故选AD。

A. 外籍个人在中国境内任职、受雇而取得的工资、薪金所得

B. 中国公民转让位于境外的土地使用权取得的所得

C. 外籍个人将小汽车出租给承租人在中国境内使用而取得的所得

D. 外籍个人转让在中国境内使用的专利权所得

解析:null

官方解析 选项A:因任职、受雇、履约等在中国境内提供劳务取得的所得,属于来源于中国境内的所得;选项B:转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得,属于来源于中国境内的所得,转让中国境外的土地使用权取得的所得,是来源于中国境外的所得;选项C:将财产出租给承租人在中国境内使用而取得的所得,属于来源于中国境内的所得;选项D:许可各种特许权在中国境内使用而取得的所得,属于来源于中国境内的所得。

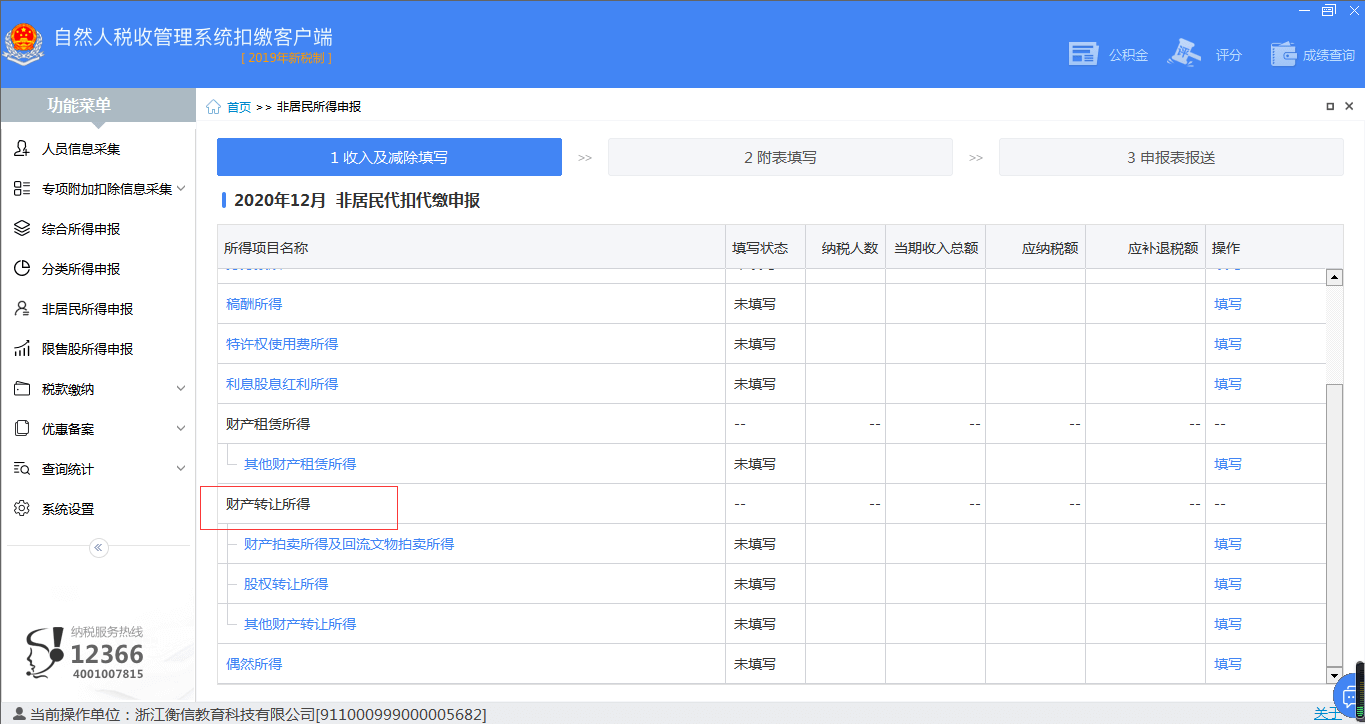

A. 财产拍卖所得及回流文物拍卖所得

B. 股权转让所得

C. 特许权使用费所得

D. 其他财产转让所得

解析:null

官方解析 本题考察学员【财产拍卖所得及回流文物拍卖所得填报】知识点的掌握情况。财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他自有财产给他人或单位而取得的所得,包括转让不动产和动产而取得的所得。所得项目包含财产拍卖所得及回流文物拍卖所得、股权转让所得及其他财产转让所得。

A. 制单人员

B. 记账人员

C. 财务主管

D. 出纳人员

解析:null

官方解析 本题考察学员【会计凭证填制要求】知识点的掌握情况。记账凭证的基本内容保证会计核算的基本要求,记账凭证必须具备的基本内容包括财务主管、记账、审核、制单等有关人员的签名或盖章。转账凭证不涉及现金和银行存款的收付,因此不需要出纳签章。