A、 用红字金额借记“银行存款”账户800元,贷记“其他应收款”账户800元

B、 用蓝字金额借记“银行存款”账户800元,贷记“其他应收款”账户25 800元

C、 用红字金额借记“银行存款”账户25 800元,贷记“其他应收款”账户25 800元

D、 用蓝字金额借记“银行存款”账户25 000元,贷记“应收账款”账户25 000元

答案:正确答案CD

解析:null

官方解析

该记账凭证记录有误:一是金额;二是贷方科目。货款应放在“应收账款”科目核算,而不是“其他应收款”,要先用红字冲销错误分录,再用蓝(或黑)墨水书写正确分录,正确分录为:借记“银行存款”账户25000元,贷记“应收账款”账户25000元。故选CD。

A、 用红字金额借记“银行存款”账户800元,贷记“其他应收款”账户800元

B、 用蓝字金额借记“银行存款”账户800元,贷记“其他应收款”账户25 800元

C、 用红字金额借记“银行存款”账户25 800元,贷记“其他应收款”账户25 800元

D、 用蓝字金额借记“银行存款”账户25 000元,贷记“应收账款”账户25 000元

答案:正确答案CD

解析:null

官方解析

该记账凭证记录有误:一是金额;二是贷方科目。货款应放在“应收账款”科目核算,而不是“其他应收款”,要先用红字冲销错误分录,再用蓝(或黑)墨水书写正确分录,正确分录为:借记“银行存款”账户25000元,贷记“应收账款”账户25000元。故选CD。

A. 一次中奖收入在1万元以下(含1万元)的,减半征收个人所得税

B. 一次中奖收入在1万元以下(含1万元)的,暂免征收个人所得税

C. 一次中奖收入超过1万元的,超过部分征收个人所得税

D. 一次中奖收入超过1万元的,全额征收个人所得税

解析:解析 本题考察学员【个人所得税的减免规定】知识点的掌握情况。对个人购买福利彩票、赈灾彩票、体育彩票,一次中奖收入在1万元以下(含1万元)的暂免征收个人所得税,超过1万元的,全额征收个人所得税。

个人取得单张有奖发票奖金所得不超过800元(含800元),暂免征收个人所得税;个人取得单张有奖发票奖金所得超过800元,应全额按照“偶然所得”项目征收个人所得税。

A. 向居民供热并向居民收取采暖费的供热企业暂免征收房产税

B. 对公园内的茶社、照相馆所使用的房产,免征房产税

C. 对营利性医疗机构的房产免征房产税

D. 房管部门向居民出租的共有住房免征房产税

解析:null

官方解析 住房租赁市场有关税收政策问题通知如下:

A. 监督各单位是否依法设置会计账簿

B. 监督各单位的会计凭证、会计账簿、财务会计报告和其他会计资料是否真实、完整

C. 监督各单位的会计核算是否符合《会计法》和国家统一的会计制度的规定

D. 监督各单位从事会计工作的人员是否具备从事会计工作所需要的专业能力

解析:null

官方解析 本题考察学员【财政部门的会计监督】知识点的掌握情况。根据我国会计法规定,财政部门对各单位的下列情况实施监督:(一)是否依法设置会计帐簿;(二)会计凭证、会计帐簿、财务会计报告和其他会计资料是否真实、完整;(三)会计核算是否符合本法和国家统一的会计制度的规定;(四)各单位从事会计工作的人员是否具备从事会计工作所需要的专业能力。

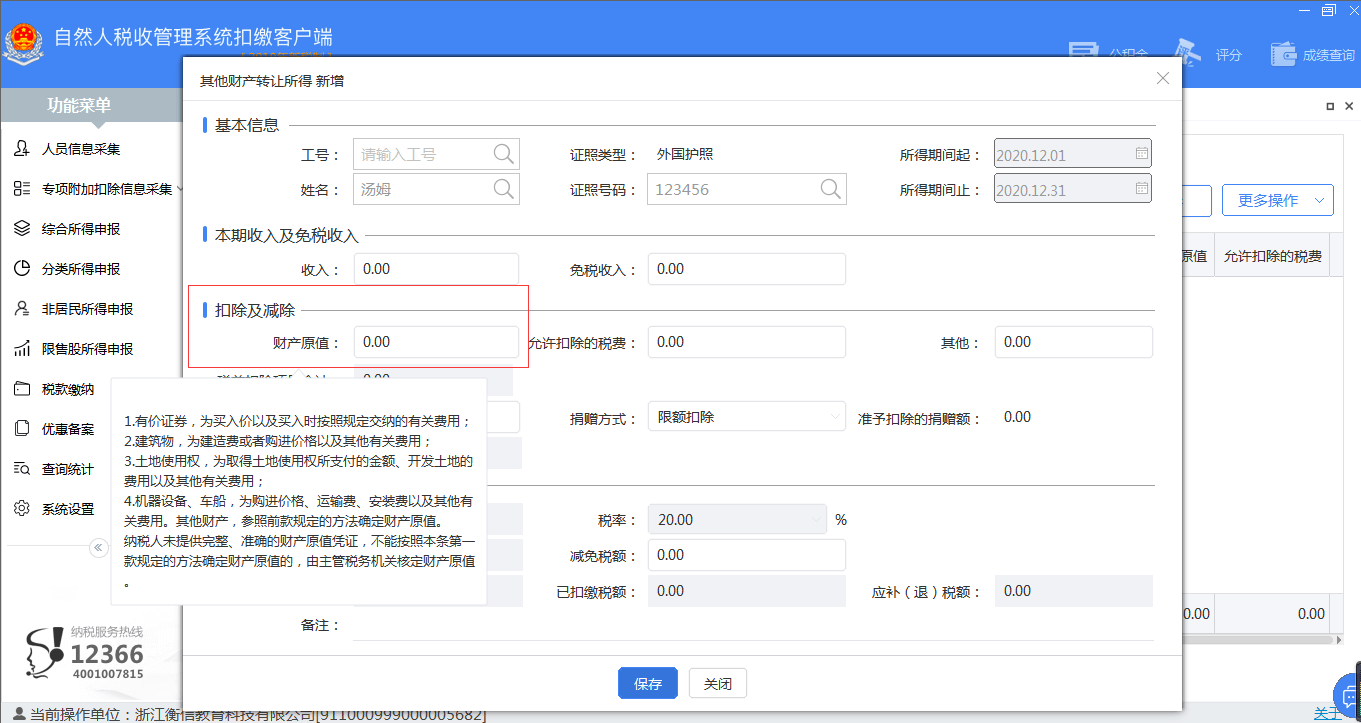

A. 有价证券,为买入价、买入时按照规定交纳的有关费用不可以作为原值

B. 建筑物,为建造费或者购进价格以及其他有关费用

C. 土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用

D. 机器设备、车船,为购进价格、运输费、安装费以及其他有关费用

解析:null

官方解析 本题考察学员【其他财产转让所得填报】知识点的掌握情况。根据《个人所得税法实施条例》第十六条 个人所得税法第六条第一款第五项规定的财产原值,按照下列方法确定:(一)有价证券,为买入价以及买入时按照规定交纳的有关费用;(二)建筑物,为建造费或者购进价格以及其他有关费用;(三)土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用;(四)机器设备、车船,为购进价格、运输费、安装费以及其他有关费用。其他财产,参照前款规定的方法确定财产原值。

A. 低估期末存货资产价值

B. 低估售出存货的销售成本

C. 高估利润

D. 高估期末存货资产价值

E. 低估利润

解析:null

官方解析 本题考察学员【存货的后续计量】知识点的掌握情况。物价持续下跌时,在先进先出法下,售出的是先入库的高价存货,期末留存的是后入库的低价存货,故期末存货资产价值也就低,而当期转出的销售成本高,所以利润就低。

A. 工资、薪金所得

B. 劳务报酬所得

C. 特许权使用费所得;

D. 利息、股息、红利所得

解析:null

官方解析 本题考察学员的【 扣缴义务人的全员全额申报】知识点的掌握情况:《个人所得税法》 第四条 实行个人所得税全员全额扣缴申报的应税所得包括: (一)工资、薪金所得; (二)劳务报酬所得; (三)稿酬所得; (四)特许权使用费所得; (五)利息、股息、红利所得; (六)财产租赁所得; (七)财产转让所得; (八)偶然所得。

A. 法律

B. 行政法规

C. 地方性法规

D. 部门规章

E. 地方政府规章

解析:解析 本题考察学员【行政强制法律制度】知识点的掌握情况。行政强制执行只能由法律设定。

A. 撤职

B. 行政拘留

C. 没收非法财物

D. 开除

解析:null

官方解析 选项AD:属于行政处分。

A. 不依法设置会计账簿

B. 随意变更会计处理方法

C. 未建立并实施单位内部会计监督制度

D. 编制虚假财务会计报告

解析:解析:ABC三项违反会计法规的行为,尚不构成犯罪、由县级以上人民政府财政部门责令限期改正,可以对单位并处3000元以上5万元以下罚款的违法行为;选项D,编制虚假财务会计报告,尚不构成犯罪的,县级以上人民政府财政部门在予以通报的同时,可以对单位并处5000元以上10万元以下的罚款,因此D不选。

A. 省级、部级、军级奖金

B. 见义勇为奖金

C. 有奖发票奖金

D. 社会福利募捐奖金

解析:null

实务申报系统中显示的偶然所得项目包含以下哪些( )内容。

官方解析 本题考察学员【偶然所得填报】知识点的掌握情况。偶然所得项目包含省级、部级、军级奖金、见义勇为奖金、有奖发票奖金、外国组织和国际组织奖金、社会福利募捐奖金、举报、协查和违法犯罪奖金和其他偶然所得。