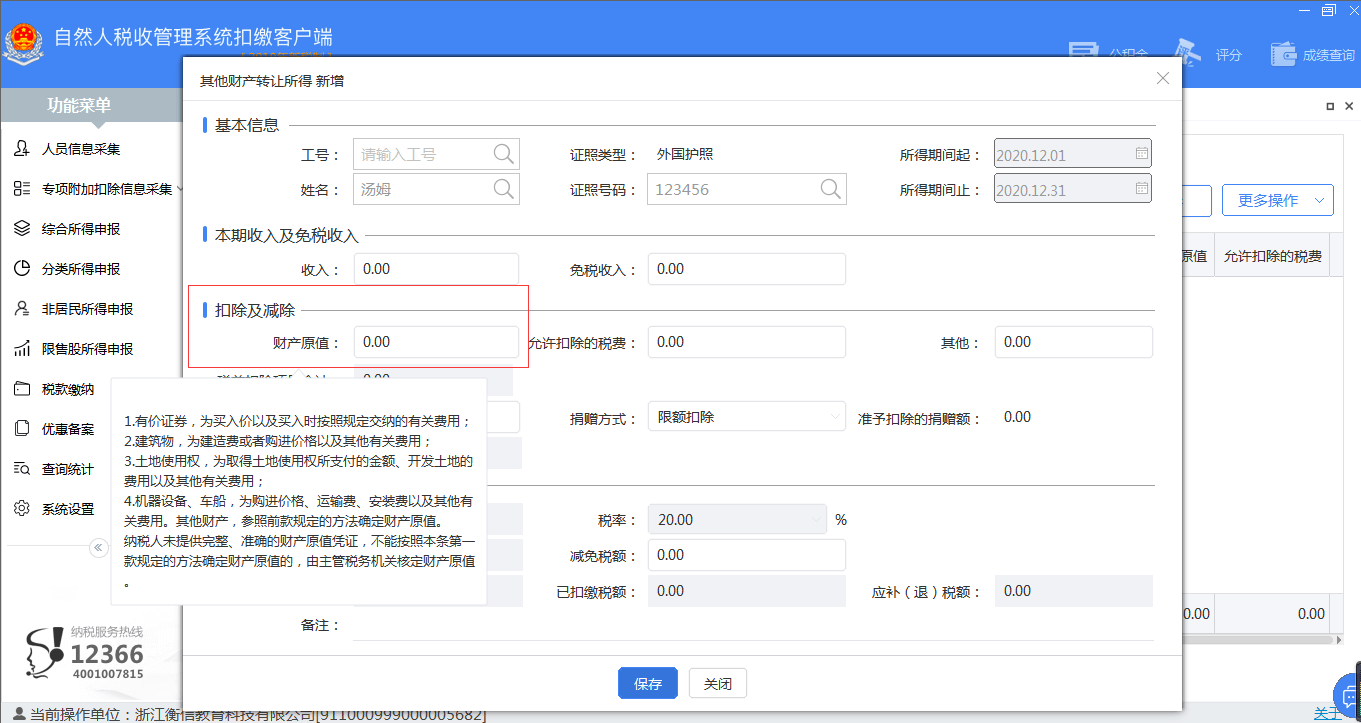

A、 有价证券,为买入价、买入时按照规定交纳的有关费用不可以作为原值

B、 建筑物,为建造费或者购进价格以及其他有关费用

C、 土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用

D、 机器设备、车船,为购进价格、运输费、安装费以及其他有关费用

答案:正确答案BCD

解析:null

官方解析 本题考察学员【其他财产转让所得填报】知识点的掌握情况。根据《个人所得税法实施条例》第十六条 个人所得税法第六条第一款第五项规定的财产原值,按照下列方法确定:(一)有价证券,为买入价以及买入时按照规定交纳的有关费用;(二)建筑物,为建造费或者购进价格以及其他有关费用;(三)土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用;(四)机器设备、车船,为购进价格、运输费、安装费以及其他有关费用。其他财产,参照前款规定的方法确定财产原值。

A、 有价证券,为买入价、买入时按照规定交纳的有关费用不可以作为原值

B、 建筑物,为建造费或者购进价格以及其他有关费用

C、 土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用

D、 机器设备、车船,为购进价格、运输费、安装费以及其他有关费用

答案:正确答案BCD

解析:null

官方解析 本题考察学员【其他财产转让所得填报】知识点的掌握情况。根据《个人所得税法实施条例》第十六条 个人所得税法第六条第一款第五项规定的财产原值,按照下列方法确定:(一)有价证券,为买入价以及买入时按照规定交纳的有关费用;(二)建筑物,为建造费或者购进价格以及其他有关费用;(三)土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用;(四)机器设备、车船,为购进价格、运输费、安装费以及其他有关费用。其他财产,参照前款规定的方法确定财产原值。

A. 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产

B. 按照国家有关城镇房屋拆迁管理办法规定的标准,被拆迁人取得的拆迁补偿款

C. 个人办理代扣代缴手续,取得的扣缴手续费收入

D. 职工个人以股份形式取得的企业量化资产参与企业分配获得的利息

E. 2008年10月9日以后取得的储蓄存款的利息所得

解析:解析: 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税;按照国家有关城镇房屋拆迁管理办法规定的标准,被拆迁人取得的拆迁补偿款免征个人所得税;个人办理代扣代缴手续,按规定取得的扣缴手续费,暂免征收个人所得税;对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利以及参加企业集资而取得的利息收入项目,征收个人所得税;储蓄存款的利息所得,从2008年10月9日起免征个人所得税。

A. 妻子就婚前已购住房申请享受过住房贷款利息扣除的,夫妻双方均不能再就其它住房享受住房贷款利息扣除

B. 妻子未就婚前已购住房享受住房贷款利息扣除的,且丈夫也未享受过住房贷款利息扣除的,丈夫可以就其婚后新购住房享受住房贷款利息扣除

C. 仅限妻子就婚前已购住房申请享受过住房贷款利息扣除,丈夫无法享受住房贷款利息扣除

D. 仅限丈夫就其婚后新购住房享受住房贷款利息扣除,妻子不能就婚前已购住房享受住房贷款利息扣除

解析:null

官方解析 本题考察学员【个人所得税专项附加扣除】知识点的掌握情况,婚后,如果妻子就婚前已购住房申请享受过住房贷款利息扣除的,夫妻双方均不能再就其它住房享受住房贷款利息扣除。婚后,如果妻子未就婚前已购住房享受住房贷款利息扣除的,且丈夫也未享受过住房贷款利息扣除的,丈夫可以就其婚后新购住房享受住房贷款利息扣除

A. 养老保险

B. 生育保险

C. 大病医疗

D. 子女教育

解析:null

官方解析 本题考察学员【个税所得税专项附加扣除】知识点的掌握情况,《中华人民共和国个人所得税法》(人华人民共同国主席令第九号,以下简称《个人所得税法》)第一条、第九条第一款 第六条 专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公枳金等;专顼附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范用、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

A. 批量供应

B. 交旧购新

C. 验旧购新

D. 抵押发售

解析:null

官方解析 本题考察学员【统印发票领购方式】知识点的掌握情况。统印发票的领购方式有四种:批量供应、验旧购新、交旧购新和担保发售。

A. 省级、部级、军级奖金

B. 见义勇为奖金

C. 有奖发票奖金

D. 社会福利募捐奖金

解析:null

实务申报系统中显示的偶然所得项目包含以下哪些( )内容。

官方解析 本题考察学员【偶然所得填报】知识点的掌握情况。偶然所得项目包含省级、部级、军级奖金、见义勇为奖金、有奖发票奖金、外国组织和国际组织奖金、社会福利募捐奖金、举报、协查和违法犯罪奖金和其他偶然所得。

A. 在银行和其他金融机构开立账户的单位必须接受开户银行的监督

B. 国家鼓励开立账户的单位和个人在经济活动中采取转账方式进行结算

C. 开户银行负责对开立账户单位收支、使用现金进行监督管理

D. 开户单位之间的所有经济往来,必须经过开户银行进行转账结算

解析:null

官方解析 本题考察学员【现金管理】知识点的掌握情况。现金管理的基本原则是: 1.凡在银行和其他金融机构(以下简称开户银行)开立账户的机关、团体、部队、企业、事业单位和其他单位(以下简称开户单位)必须依照《现金管理暂行条例》的规定收支和使用现金,接受开户银行的监督。 2.国家鼓励开户单位和个人在经济活动中采取转账方式进行结算,减少现金使用; 3.开户单位之间的经济往来,除按《现金管理暂行条例》规定的范围可以使用现金外,应当通过开户银行进行转账结算; 4.各级人民银行应当严格履行金融主管机关职责,负责对开户银行的现金管理进行监督和稽核; 5.开户银行负责现金管理的具体实施,对开户单位收支、使用现金进行监督管理。 选项D,开户单位之间的之间的经济往来符合《现金管理暂行条例》规定的范围的可以使用现金。故选ABC.

A. 有价证券,为买入价、买入时按照规定交纳的有关费用不可以作为原值

B. 建筑物,为建造费或者购进价格以及其他有关费用

C. 土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用

D. 机器设备、车船,为购进价格、运输费、安装费以及其他有关费用

解析:null

官方解析 本题考察学员【其他财产转让所得填报】知识点的掌握情况。根据《个人所得税法实施条例》第十六条 个人所得税法第六条第一款第五项规定的财产原值,按照下列方法确定:(一)有价证券,为买入价以及买入时按照规定交纳的有关费用;(二)建筑物,为建造费或者购进价格以及其他有关费用;(三)土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用;(四)机器设备、车船,为购进价格、运输费、安装费以及其他有关费用。其他财产,参照前款规定的方法确定财产原值。

A. 增值税一般纳税人

B. 增值税小规模纳税人

C. 特殊纳税人

D. 个体工商户

解析:null

官方解析 本题考察学员【增值税专用发票】知识点的掌握情况。增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

A. 货币资金收付

B. 实物资产的收发和使用

C. 工艺操作规范的执行

D. 经济合同的谈判

解析:null

官方解析 本题考察学员【会计监督】知识点的掌握情况。会计监督的具体内容包括:(1)对会计凭证、会计账簿和会计报表等会计资料的进行监督,以保证会计资料的真实、准确、完整、合法;(2)对各种财产和资金进行监督,以保证财产、资金的安全完整与合理使用;(3)对财务收支进行监督,以保证财务收支符合财务制度的规定;(4)对经济合同、经济计划及其他重要经营管理活动进行监督,以保证经济管理活动的科学、合理;(5)对成本费用进行监督,以保证用尽可能少的投入,获得尽可能多的产出;(6)对利润的实现与分配进行监督,以保证按时上交税金和进行利润分配,等等。故选AB。

A. 税收滞纳金

B. 赞助支出

C. 与生产经营有关的修理费用

D. 实际支付的合理的工资、薪金支出

E. 通过国家机关向公益性青少年活动中心的捐赠支出