A、 考勤奖

B、 先进奖

C、 年终奖

D、 年终加薪

答案:正确答案CD

解析:null

官方解析 本题考察学员【全年一次性奖金个税缴纳】知识点的掌握情况,《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知复》(国税发〔2005〕9号)第一条规定:“全年一次性奖金是指行政机关、企事业单位等扣缴义务制人根据其全年经济效益和对雇百员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现度的年薪和绩效工资。”该通知第五条规定:“雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度问奖、加班答奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

A、 考勤奖

B、 先进奖

C、 年终奖

D、 年终加薪

答案:正确答案CD

解析:null

官方解析 本题考察学员【全年一次性奖金个税缴纳】知识点的掌握情况,《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知复》(国税发〔2005〕9号)第一条规定:“全年一次性奖金是指行政机关、企事业单位等扣缴义务制人根据其全年经济效益和对雇百员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现度的年薪和绩效工资。”该通知第五条规定:“雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度问奖、加班答奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

A. 在“本月合计”的下面

B. 在“本年累计”的下面

C. 在12月末的“本年累计”的下

D. 在“本年合计”下面

解析:null

官方解析 本题考察学员【结账的方法】知识点的掌握情况。在“本年累计”下面不一定划双红线, 只有在12月末的“本年累计” 下面才划双红线,因为12月末的“本年累计”就是全年累计发生额。

A. 合同的审核和签订

B. 款项和有价证券的收付

C. 资本、基金的增减

D. 财物的收发、增减和使用

解析:null

官方解析 本题考察学员【会计核算内容】知识点的掌握情况。款项和有价证券的收付,资本、基金的增减,财务的收发、增减和使用均属于会计核算的内容。合同的审核和签订不属于会计核算的内容。

会计基础工作规范

(一)款项和有价证券的收付;

(二)财物的收发、增减和使用;

(三)债权债务的发生和结算;

(四)资本、基金的增减;

(五)收入、支出、费用、成本的计算;

(六)财务成果的计算和处理;

(七)其他需要办理会计手续、进行会计核算的事项。

A. 两者在内容上相互渗透、相互吸收

B. 会计法律制度是会计职业道德的最低要求

C. 违反会计法律制度一定违反会计职业道德

D. 违反会计职业道德也一定违反会计法律制度

解析:null

官方解析 本题考察学员【会计】知识点的掌握情况。由于会计法律制度是会计职业道德的最低要求,因此违反会计法律制度一定违反会计职业道德,故C正确;违反会计法律制度一定违反会计职业道德,违反会计职业道德不一定违反会计法律制度,故D错误。

A. 稿酬所得

B. 非居民个人的劳务报酬所得

C. 经营所得

D. 工资、薪金所得

解析:null

官方解析 本题考察学员【个税汇算清缴】知识点的掌握情况,《个人所得税法实施条例》(国务院令第715 号)第十四条 个人所得税法第六条第一款第二项、第四项、第六项所称每次,分别按照下 条文注释: ⑨股票转让所得:个人转让股票所得属于“财产转让所得”应税项目,但为配合中国企业改制和鼓励证券市场的健康发展,一直有单独的税收政策,详情可查阅本书第七章相关内容。 ⑩有价证券:指标有票面金额,用于证明持有人或该证券指定的特定主体对特定财产拥有所有权或债权的凭证。 ⑪其他扣除:扣除标准等内容请查阅本书第三章相关内容。 ⑫每次:详情请查阅本书第二章相关内容。 列方法确定: (一)劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

A. 养老保险

B. 生育保险

C. 大病医疗

D. 子女教育

解析:null

官方解析 本题考察学员【个税所得税专项附加扣除】知识点的掌握情况,《中华人民共和国个人所得税法》(人华人民共同国主席令第九号,以下简称《个人所得税法》)第一条、第九条第一款 第六条 专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公枳金等;专顼附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范用、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

A. 划线更正法

B. 红字更正法

C. 补充登记法

D. 重新抄写法

解析:null

官方解析 本题考察学员【错账更正方法】知识点的掌握情况。划线更正法是在结账之前,发现账簿记录有错误而记账凭证无误的情况下使用,本题记账凭证是错误的故不能使用划线更正法。而账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写。而采用相应方法进行更正。故选AD。

A. 监督各单位是否依法设置会计账簿

B. 监督各单位的会计凭证、会计账簿、财务会计报告和其他会计资料是否真实、完整

C. 监督各单位的会计核算是否符合《会计法》和国家统一的会计制度的规定

D. 监督各单位从事会计工作的人员是否具备从事会计工作所需要的专业能力

解析:null

官方解析 本题考察学员【财政部门的会计监督】知识点的掌握情况。根据我国会计法规定,财政部门对各单位的下列情况实施监督:(一)是否依法设置会计帐簿;(二)会计凭证、会计帐簿、财务会计报告和其他会计资料是否真实、完整;(三)会计核算是否符合本法和国家统一的会计制度的规定;(四)各单位从事会计工作的人员是否具备从事会计工作所需要的专业能力。

A. 教师资格

B. 护士执业资格

C. 电梯安装维修工

D. 应急救援员

解析:null

官方解析 本题考察学员【个人所得税专项附加扣除】知识点的掌握情况,纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出,在取得相关证书的当年,按照3600元定额扣除。

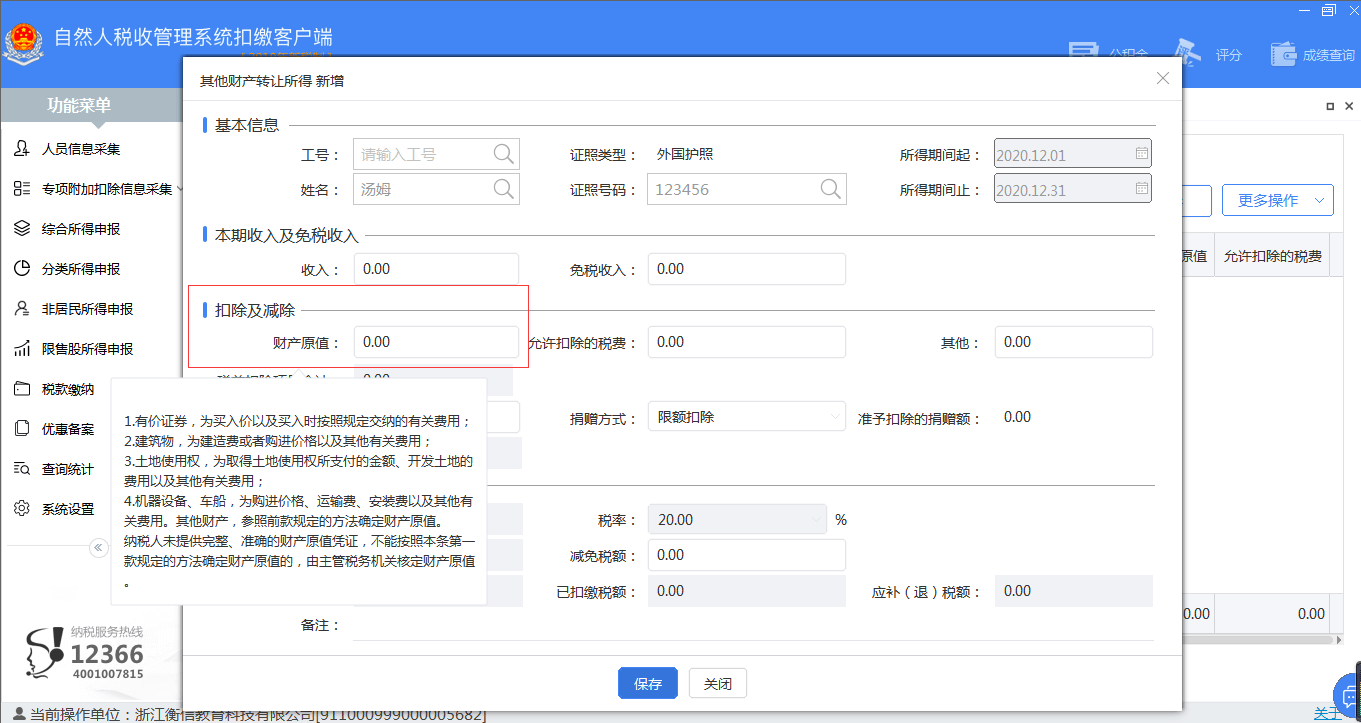

A. 有价证券,为买入价、买入时按照规定交纳的有关费用不可以作为原值

B. 建筑物,为建造费或者购进价格以及其他有关费用

C. 土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用

D. 机器设备、车船,为购进价格、运输费、安装费以及其他有关费用

解析:null

官方解析 本题考察学员【其他财产转让所得填报】知识点的掌握情况。根据《个人所得税法实施条例》第十六条 个人所得税法第六条第一款第五项规定的财产原值,按照下列方法确定:(一)有价证券,为买入价以及买入时按照规定交纳的有关费用;(二)建筑物,为建造费或者购进价格以及其他有关费用;(三)土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用;(四)机器设备、车船,为购进价格、运输费、安装费以及其他有关费用。其他财产,参照前款规定的方法确定财产原值。

A. 向居民供热并向居民收取采暖费的供热企业暂免征收房产税

B. 对公园内的茶社、照相馆所使用的房产,免征房产税

C. 对营利性医疗机构的房产免征房产税

D. 房管部门向居民出租的共有住房免征房产税

解析:null

官方解析 住房租赁市场有关税收政策问题通知如下: