A、 在“本月合计”的下面

B、 在“本年累计”的下面

C、 在12月末的“本年累计”的下

D、 在“本年合计”下面

答案:正确答案CD

解析:null

官方解析 本题考察学员【结账的方法】知识点的掌握情况。在“本年累计”下面不一定划双红线, 只有在12月末的“本年累计” 下面才划双红线,因为12月末的“本年累计”就是全年累计发生额。

A、 在“本月合计”的下面

B、 在“本年累计”的下面

C、 在12月末的“本年累计”的下

D、 在“本年合计”下面

答案:正确答案CD

解析:null

官方解析 本题考察学员【结账的方法】知识点的掌握情况。在“本年累计”下面不一定划双红线, 只有在12月末的“本年累计” 下面才划双红线,因为12月末的“本年累计”就是全年累计发生额。

A. 总分类科目

B. 明细类科目

C. 资产类科目

D. 权益类科目

A. 考勤奖

B. 先进奖

C. 年终奖

D. 年终加薪

解析:null

官方解析 本题考察学员【全年一次性奖金个税缴纳】知识点的掌握情况,《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知复》(国税发〔2005〕9号)第一条规定:“全年一次性奖金是指行政机关、企事业单位等扣缴义务制人根据其全年经济效益和对雇百员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现度的年薪和绩效工资。”该通知第五条规定:“雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度问奖、加班答奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

A. 间接法是以净利润为起算点

B. 间接法是以利润表中的营业收入为起算点

C. 采用间接法编报现金流量表,便于将净利润与经营活动产生的现金流量净额进行比较

D. 采用间接法编报现金流量表,便于从现金流量的角度分析净利润的质量

E. 采用间接法编报现金流量表,便于预测企业现金流量的未来前景

解析:null

官方解析 本题考察学员【 】知识点的掌握情况。采用间接法编报现金流量表,便于将净利润与经营活动产生的现金流量净额进行比较,了解净利润与经营活动产生的现金流量差异的原因,从现金流量的角度分析净利润的质量。选项BE是直接法的有关表述。

A. 图书形式出版

B. 报刊形式出版

C. 网络小说连载

D. 翻译审稿

解析:null

官方解析 本题考察学员【稿酬所得】知识点的掌握情况,稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

A. 向居民供热并向居民收取采暖费的供热企业暂免征收房产税

B. 对公园内的茶社、照相馆所使用的房产,免征房产税

C. 对营利性医疗机构的房产免征房产税

D. 房管部门向居民出租的共有住房免征房产税

解析:null

官方解析 住房租赁市场有关税收政策问题通知如下:

A. 财政部

B. 国家外汇管理局

C. 中国人民银行

D. 国家税务总局

E. 国务院研究室

解析:null

官方解析 本题考察学员【 】知识点的掌握情况。(1)选项AC:属于国务院组成部门;(2)选项B:属于国务院部委管理的国家局;(3)选项D:国务院直属机构;(4)选项E:国务院办事机构。

A. 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产

B. 按照国家有关城镇房屋拆迁管理办法规定的标准,被拆迁人取得的拆迁补偿款

C. 个人办理代扣代缴手续,取得的扣缴手续费收入

D. 职工个人以股份形式取得的企业量化资产参与企业分配获得的利息

E. 2008年10月9日以后取得的储蓄存款的利息所得

解析:解析: 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税;按照国家有关城镇房屋拆迁管理办法规定的标准,被拆迁人取得的拆迁补偿款免征个人所得税;个人办理代扣代缴手续,按规定取得的扣缴手续费,暂免征收个人所得税;对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利以及参加企业集资而取得的利息收入项目,征收个人所得税;储蓄存款的利息所得,从2008年10月9日起免征个人所得税。

A. 计提的短期借款利息

B. 计提的一次还本付息的债券利息

C. 计提的分期付息到期还本债券利息

D. 计提的分期付息到期还本长期借款利息

解析:null

官方解析 选项B,计提的一次还本付息的债券利息,计入应付债券—应计利息

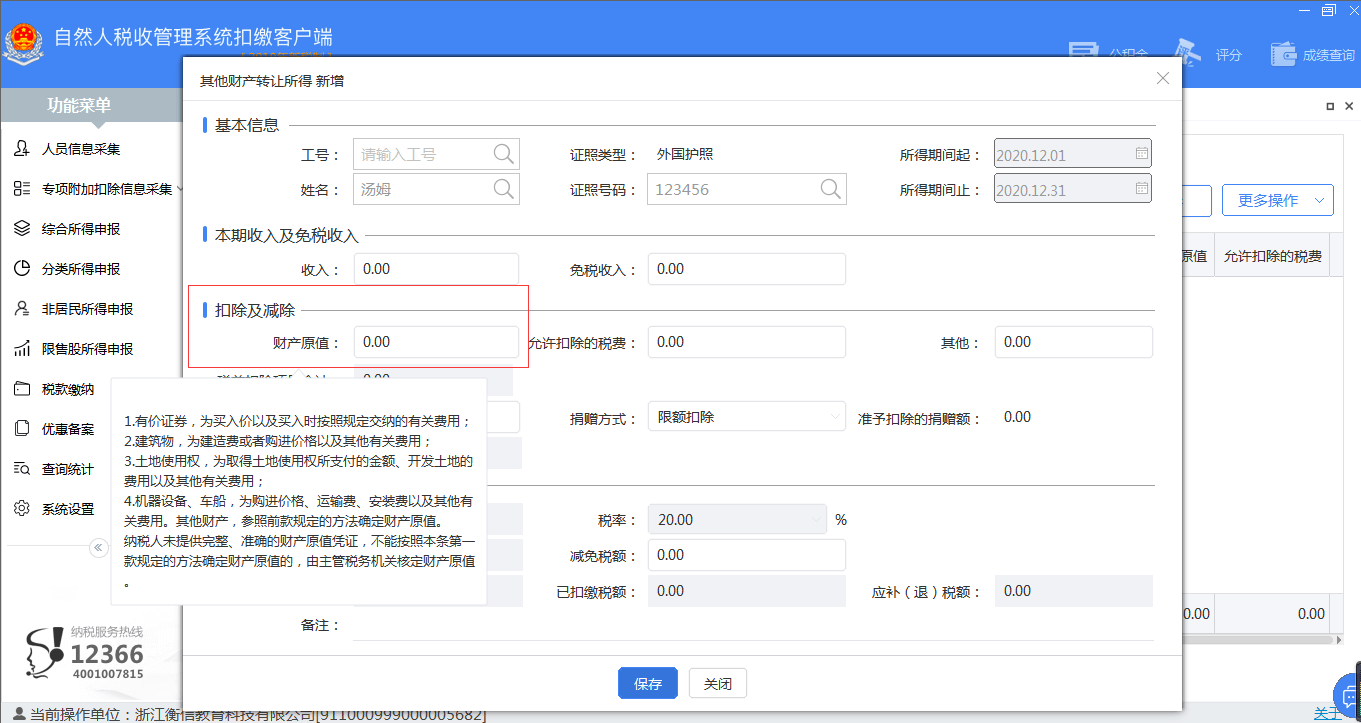

A. 有价证券,为买入价、买入时按照规定交纳的有关费用不可以作为原值

B. 建筑物,为建造费或者购进价格以及其他有关费用

C. 土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用

D. 机器设备、车船,为购进价格、运输费、安装费以及其他有关费用

解析:null

官方解析 本题考察学员【其他财产转让所得填报】知识点的掌握情况。根据《个人所得税法实施条例》第十六条 个人所得税法第六条第一款第五项规定的财产原值,按照下列方法确定:(一)有价证券,为买入价以及买入时按照规定交纳的有关费用;(二)建筑物,为建造费或者购进价格以及其他有关费用;(三)土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用;(四)机器设备、车船,为购进价格、运输费、安装费以及其他有关费用。其他财产,参照前款规定的方法确定财产原值。

A. 一般劳务报酬所得

B. 证券经纪人佣金收入

C. 保险营销员佣金收入

D. 其他劳务报酬所得

E. 所有者权益的增加

解析:null

官方解析

非居民个人取得劳务报酬所得在进行实务申报时,所得项目可以选择( )。

官方解析 本题考察学员【劳务报酬填报】知识点的掌握情况。非居民个人取得劳务报酬所得在进行实务申报时,所得项目包括一般劳务报酬所得和其他劳务报酬所得。