A、 监督各单位是否依法设置会计账簿

B、 监督各单位的会计凭证、会计账簿、财务会计报告和其他会计资料是否真实、完整

C、 监督各单位的会计核算是否符合《会计法》和国家统一的会计制度的规定

D、 监督各单位从事会计工作的人员是否具备从事会计工作所需要的专业能力

答案:正确答案ABCD

解析:null

官方解析 本题考察学员【财政部门的会计监督】知识点的掌握情况。根据我国会计法规定,财政部门对各单位的下列情况实施监督:(一)是否依法设置会计帐簿;(二)会计凭证、会计帐簿、财务会计报告和其他会计资料是否真实、完整;(三)会计核算是否符合本法和国家统一的会计制度的规定;(四)各单位从事会计工作的人员是否具备从事会计工作所需要的专业能力。

A、 监督各单位是否依法设置会计账簿

B、 监督各单位的会计凭证、会计账簿、财务会计报告和其他会计资料是否真实、完整

C、 监督各单位的会计核算是否符合《会计法》和国家统一的会计制度的规定

D、 监督各单位从事会计工作的人员是否具备从事会计工作所需要的专业能力

答案:正确答案ABCD

解析:null

官方解析 本题考察学员【财政部门的会计监督】知识点的掌握情况。根据我国会计法规定,财政部门对各单位的下列情况实施监督:(一)是否依法设置会计帐簿;(二)会计凭证、会计帐簿、财务会计报告和其他会计资料是否真实、完整;(三)会计核算是否符合本法和国家统一的会计制度的规定;(四)各单位从事会计工作的人员是否具备从事会计工作所需要的专业能力。

A. 养老保险

B. 生育保险

C. 大病医疗

D. 子女教育

解析:null

官方解析 本题考察学员【个税所得税专项附加扣除】知识点的掌握情况,《中华人民共和国个人所得税法》(人华人民共同国主席令第九号,以下简称《个人所得税法》)第一条、第九条第一款 第六条 专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公枳金等;专顼附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范用、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

A. 一般劳务报酬所得

B. 证券经纪人佣金收入

C. 保险营销员佣金收入

D. 其他劳务报酬所得

E. 所有者权益的增加

解析:null

官方解析

非居民个人取得劳务报酬所得在进行实务申报时,所得项目可以选择( )。

官方解析 本题考察学员【劳务报酬填报】知识点的掌握情况。非居民个人取得劳务报酬所得在进行实务申报时,所得项目包括一般劳务报酬所得和其他劳务报酬所得。

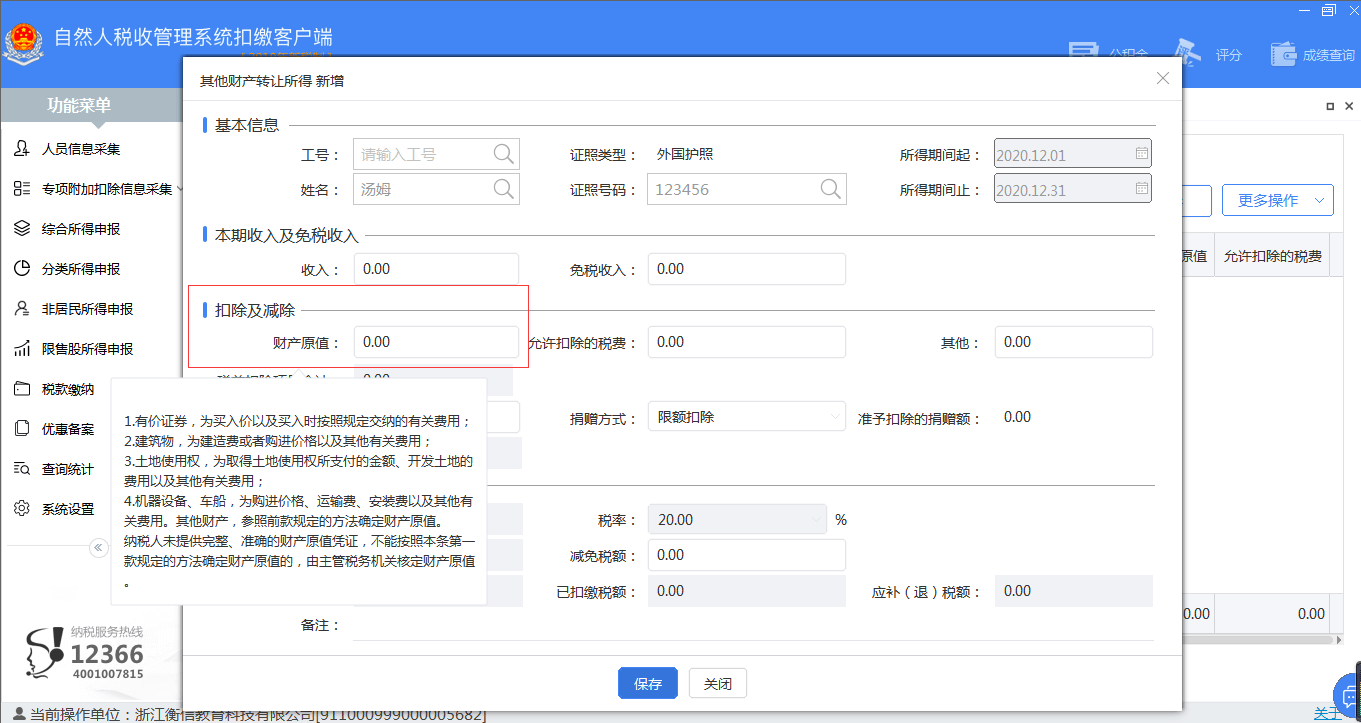

A. 有价证券,为买入价、买入时按照规定交纳的有关费用不可以作为原值

B. 建筑物,为建造费或者购进价格以及其他有关费用

C. 土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用

D. 机器设备、车船,为购进价格、运输费、安装费以及其他有关费用

解析:null

官方解析 本题考察学员【其他财产转让所得填报】知识点的掌握情况。根据《个人所得税法实施条例》第十六条 个人所得税法第六条第一款第五项规定的财产原值,按照下列方法确定:(一)有价证券,为买入价以及买入时按照规定交纳的有关费用;(二)建筑物,为建造费或者购进价格以及其他有关费用;(三)土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用;(四)机器设备、车船,为购进价格、运输费、安装费以及其他有关费用。其他财产,参照前款规定的方法确定财产原值。

A. 考勤奖

B. 先进奖

C. 年终奖

D. 年终加薪

解析:null

官方解析 本题考察学员【全年一次性奖金个税缴纳】知识点的掌握情况,《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知复》(国税发〔2005〕9号)第一条规定:“全年一次性奖金是指行政机关、企事业单位等扣缴义务制人根据其全年经济效益和对雇百员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现度的年薪和绩效工资。”该通知第五条规定:“雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度问奖、加班答奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

A. 批量供应

B. 交旧购新

C. 验旧购新

D. 抵押发售

解析:null

官方解析 本题考察学员【统印发票领购方式】知识点的掌握情况。统印发票的领购方式有四种:批量供应、验旧购新、交旧购新和担保发售。

A. 年满3岁至小学前的学前教育

B. 技工教育

C. 博士研究生教育

D. 中国境外留学教育

解析:null

官方解析 个人所得税专项附加扣除】知识点的掌握情况,纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。学历教育包括义务教育(小学、初中教育)、高中阶段教育(普通高中、中等职业、技工教育)、高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)。纳税人子女在中国境外接受教育的,纳税人应当留存境外学校录取通知书、留学签证等相关教育的证明资料备查。

A. 盈余公积补亏

B. 资本公积转增资本

C. 用盈余公积发放现金股利

D. 盈余公积转增资本

解析:null

官方解析 留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。而只要影响盈余公积或者未分配利润,都会导致留存收益的变动。选项A:借:盈余公积 贷:利润分配―未分配利润,因此留存收益总额不变。选项B:借:资本公积 贷:股本或实收资本,因此留存收益不受影响。

A. 总分类科目

B. 明细类科目

C. 资产类科目

D. 权益类科目

A. 财政部

B. 国家外汇管理局

C. 中国人民银行

D. 国家税务总局

E. 国务院研究室

解析:null

官方解析 本题考察学员【 】知识点的掌握情况。(1)选项AC:属于国务院组成部门;(2)选项B:属于国务院部委管理的国家局;(3)选项D:国务院直属机构;(4)选项E:国务院办事机构。