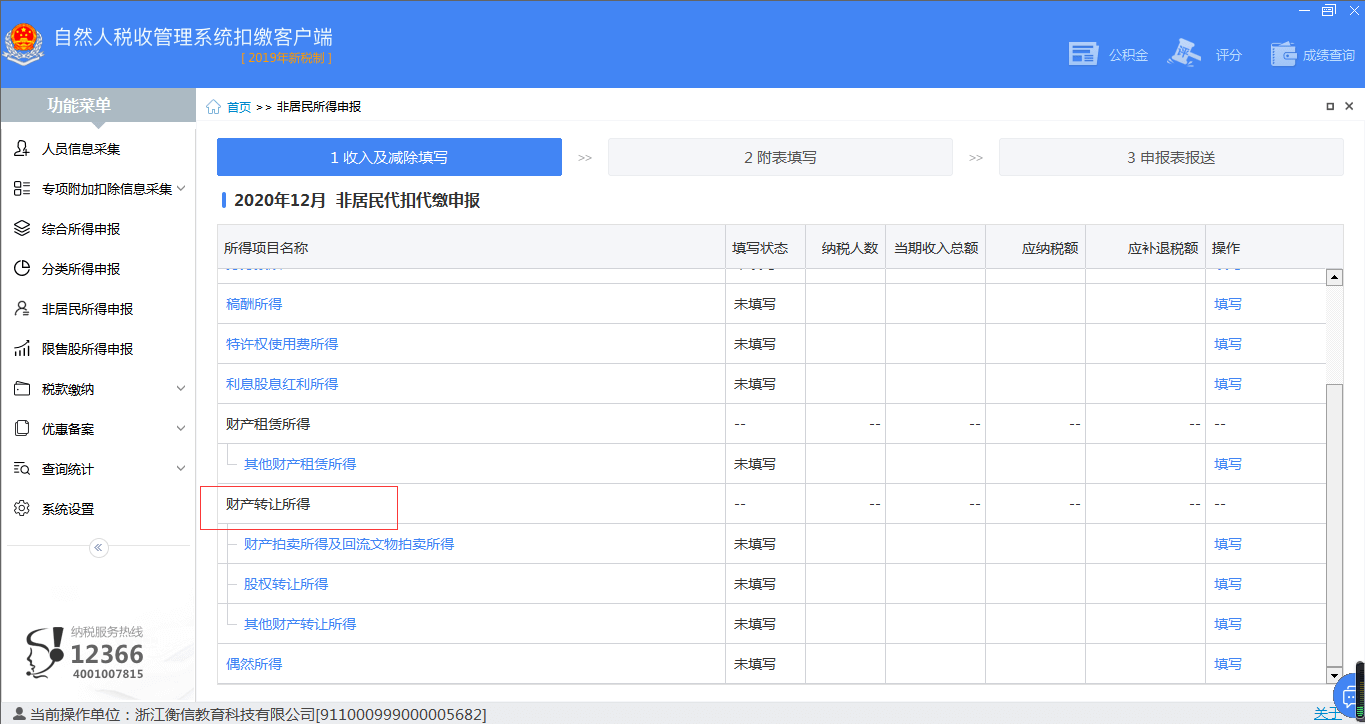

A、 财产拍卖所得及回流文物拍卖所得

B、 股权转让所得

C、 特许权使用费所得

D、 其他财产转让所得

答案:正确答案ABD

解析:null

官方解析 本题考察学员【财产拍卖所得及回流文物拍卖所得填报】知识点的掌握情况。财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他自有财产给他人或单位而取得的所得,包括转让不动产和动产而取得的所得。所得项目包含财产拍卖所得及回流文物拍卖所得、股权转让所得及其他财产转让所得。

A、 财产拍卖所得及回流文物拍卖所得

B、 股权转让所得

C、 特许权使用费所得

D、 其他财产转让所得

答案:正确答案ABD

解析:null

官方解析 本题考察学员【财产拍卖所得及回流文物拍卖所得填报】知识点的掌握情况。财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他自有财产给他人或单位而取得的所得,包括转让不动产和动产而取得的所得。所得项目包含财产拍卖所得及回流文物拍卖所得、股权转让所得及其他财产转让所得。

A. 制单人员

B. 记账人员

C. 财务主管

D. 出纳人员

解析:null

官方解析 本题考察学员【会计凭证填制要求】知识点的掌握情况。记账凭证的基本内容保证会计核算的基本要求,记账凭证必须具备的基本内容包括财务主管、记账、审核、制单等有关人员的签名或盖章。转账凭证不涉及现金和银行存款的收付,因此不需要出纳签章。

A. 注册会计师

B. 会计机构内会计档案管理

C. 单位负责人

D. 出纳

解析:null

官方解析 本题考察学员【会计工作岗位设置要求】知识点的掌握情况。会计工作岗位一般可分为:会计机构负责人或者会计主管人员;出纳;财产物资核算;工资核算;成本费用核算;财务成果核算;资金核算;往来核算;总账报表;稽核;档案管理等。

A. 会计核算的原则

B. 会计资料的基本要求

C. 会计档案管理

D. 编制财务会计报告

解析:null

官方解析 本题考核会计法规制度的相关内容。我国会计法规制度对会计核算的原则、会计资料的基本要求以及会计年度、记账本位币、填制会计凭证、登记会计账簿、编制财务会计报告、财产清查、会计档案管理等作出了统一规定。

A. 综合所得,适用百分之三至百分之四十五的超额累进税率

B. 经营所得,适用百分之五至百分之四十五的超额累进税率

C. 利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十

D. 居民个人取得综合所得,按年计算个人所得税

解析:null

官方解析 本题考察学员【个人所得税的税率】知识点的掌握情况,《个人所得税法》 第三条 个人所得税的税率: (一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后); (二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后); (三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之 二十。第十一条 居民个人取得综合所得,按年计算个人所得税:有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。 非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴

A. 两者在内容上相互渗透、相互吸收

B. 会计法律制度是会计职业道德的最低要求

C. 违反会计法律制度一定违反会计职业道德

D. 违反会计职业道德也一定违反会计法律制度

解析:null

官方解析 本题考察学员【会计】知识点的掌握情况。由于会计法律制度是会计职业道德的最低要求,因此违反会计法律制度一定违反会计职业道德,故C正确;违反会计法律制度一定违反会计职业道德,违反会计职业道德不一定违反会计法律制度,故D错误。

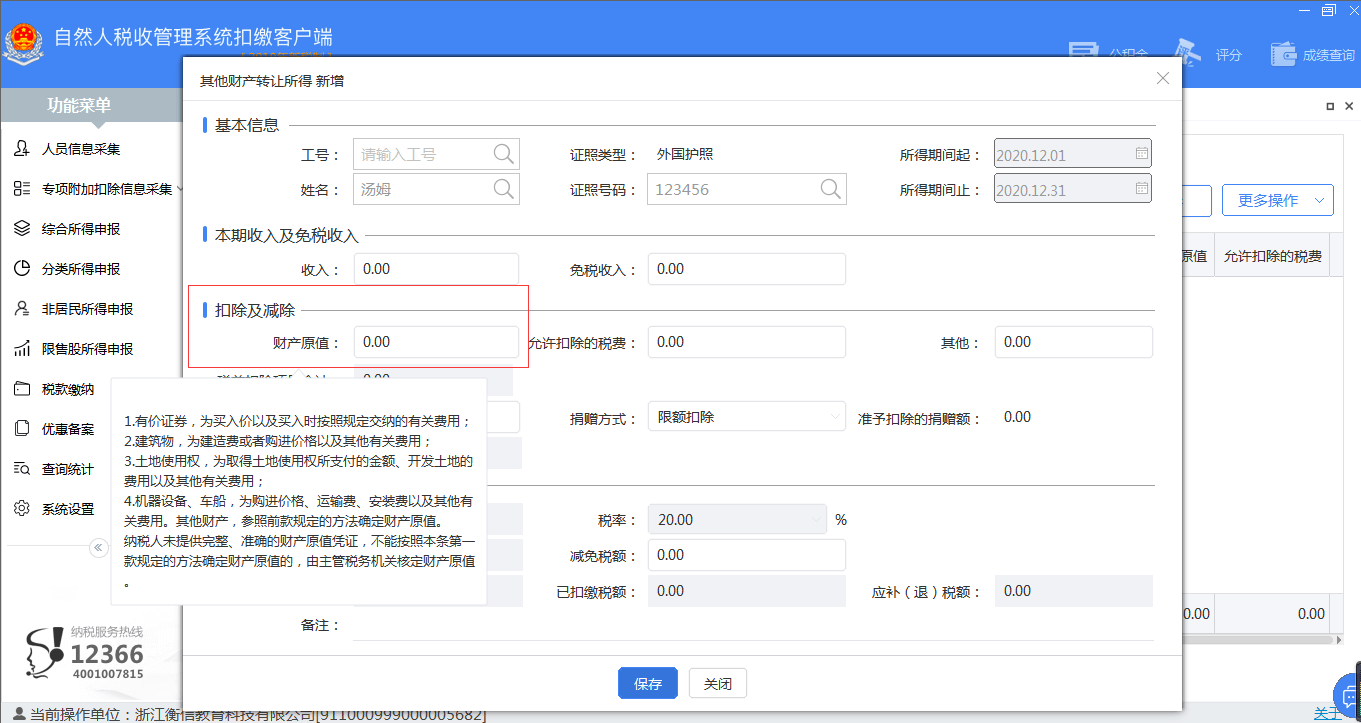

A. 有价证券,为买入价、买入时按照规定交纳的有关费用不可以作为原值

B. 建筑物,为建造费或者购进价格以及其他有关费用

C. 土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用

D. 机器设备、车船,为购进价格、运输费、安装费以及其他有关费用

解析:null

官方解析 本题考察学员【其他财产转让所得填报】知识点的掌握情况。根据《个人所得税法实施条例》第十六条 个人所得税法第六条第一款第五项规定的财产原值,按照下列方法确定:(一)有价证券,为买入价以及买入时按照规定交纳的有关费用;(二)建筑物,为建造费或者购进价格以及其他有关费用;(三)土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用;(四)机器设备、车船,为购进价格、运输费、安装费以及其他有关费用。其他财产,参照前款规定的方法确定财产原值。

A. 监督各单位是否依法设置会计账簿

B. 监督各单位的会计凭证、会计账簿、财务会计报告和其他会计资料是否真实、完整

C. 监督各单位的会计核算是否符合《会计法》和国家统一的会计制度的规定

D. 监督各单位从事会计工作的人员是否具备从事会计工作所需要的专业能力

解析:null

官方解析 本题考察学员【财政部门的会计监督】知识点的掌握情况。根据我国会计法规定,财政部门对各单位的下列情况实施监督:(一)是否依法设置会计帐簿;(二)会计凭证、会计帐簿、财务会计报告和其他会计资料是否真实、完整;(三)会计核算是否符合本法和国家统一的会计制度的规定;(四)各单位从事会计工作的人员是否具备从事会计工作所需要的专业能力。

A. 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产

B. 按照国家有关城镇房屋拆迁管理办法规定的标准,被拆迁人取得的拆迁补偿款

C. 个人办理代扣代缴手续,取得的扣缴手续费收入

D. 职工个人以股份形式取得的企业量化资产参与企业分配获得的利息

E. 2008年10月9日以后取得的储蓄存款的利息所得

解析:解析: 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税;按照国家有关城镇房屋拆迁管理办法规定的标准,被拆迁人取得的拆迁补偿款免征个人所得税;个人办理代扣代缴手续,按规定取得的扣缴手续费,暂免征收个人所得税;对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利以及参加企业集资而取得的利息收入项目,征收个人所得税;储蓄存款的利息所得,从2008年10月9日起免征个人所得税。

A. 一次中奖收入在1万元以下(含1万元)的,减半征收个人所得税

B. 一次中奖收入在1万元以下(含1万元)的,暂免征收个人所得税

C. 一次中奖收入超过1万元的,超过部分征收个人所得税

D. 一次中奖收入超过1万元的,全额征收个人所得税

解析:解析 本题考察学员【个人所得税的减免规定】知识点的掌握情况。对个人购买福利彩票、赈灾彩票、体育彩票,一次中奖收入在1万元以下(含1万元)的暂免征收个人所得税,超过1万元的,全额征收个人所得税。

个人取得单张有奖发票奖金所得不超过800元(含800元),暂免征收个人所得税;个人取得单张有奖发票奖金所得超过800元,应全额按照“偶然所得”项目征收个人所得税。

A. 财产拍卖所得及回流文物拍卖所得

B. 股权转让所得

C. 特许权使用费所得

D. 其他财产转让所得

解析:null

官方解析 本题考察学员【财产拍卖所得及回流文物拍卖所得填报】知识点的掌握情况。财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他自有财产给他人或单位而取得的所得,包括转让不动产和动产而取得的所得。所得项目包含财产拍卖所得及回流文物拍卖所得、股权转让所得及其他财产转让所得。