A、 图书形式出版

B、 报刊形式出版

C、 网络小说连载

D、 翻译审稿

答案:正确答案CD

解析:null

官方解析 本题考察学员【稿酬所得】知识点的掌握情况,稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

A、 图书形式出版

B、 报刊形式出版

C、 网络小说连载

D、 翻译审稿

答案:正确答案CD

解析:null

官方解析 本题考察学员【稿酬所得】知识点的掌握情况,稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

A. 批量供应

B. 交旧购新

C. 验旧购新

D. 抵押发售

解析:null

官方解析 本题考察学员【统印发票领购方式】知识点的掌握情况。统印发票的领购方式有四种:批量供应、验旧购新、交旧购新和担保发售。

A. 注册会计师

B. 会计机构内会计档案管理

C. 单位负责人

D. 出纳

解析:null

官方解析 本题考察学员【会计工作岗位设置要求】知识点的掌握情况。会计工作岗位一般可分为:会计机构负责人或者会计主管人员;出纳;财产物资核算;工资核算;成本费用核算;财务成果核算;资金核算;往来核算;总账报表;稽核;档案管理等。

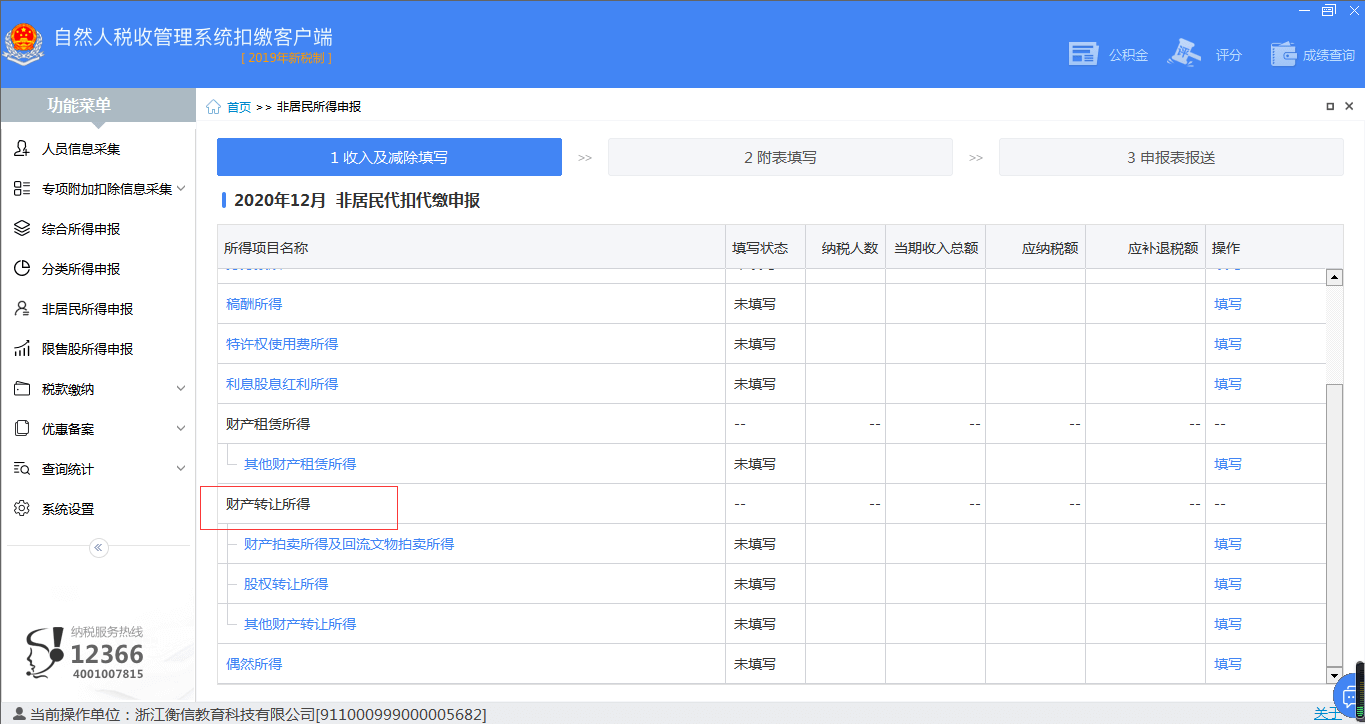

A. 财产拍卖所得及回流文物拍卖所得

B. 股权转让所得

C. 特许权使用费所得

D. 其他财产转让所得

解析:null

官方解析 本题考察学员【财产拍卖所得及回流文物拍卖所得填报】知识点的掌握情况。财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他自有财产给他人或单位而取得的所得,包括转让不动产和动产而取得的所得。所得项目包含财产拍卖所得及回流文物拍卖所得、股权转让所得及其他财产转让所得。

解析:null

官方解析 本题考察学员【住房租金支出填报】知识点的掌握情况。专项附加扣除信息采集中住房租金支出采集方式:新增、批量导入。

A. 外籍个人在中国境内任职、受雇而取得的工资、薪金所得

B. 中国公民转让位于境外的土地使用权取得的所得

C. 外籍个人将小汽车出租给承租人在中国境内使用而取得的所得

D. 外籍个人转让在中国境内使用的专利权所得

解析:null

官方解析 选项A:因任职、受雇、履约等在中国境内提供劳务取得的所得,属于来源于中国境内的所得;选项B:转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得,属于来源于中国境内的所得,转让中国境外的土地使用权取得的所得,是来源于中国境外的所得;选项C:将财产出租给承租人在中国境内使用而取得的所得,属于来源于中国境内的所得;选项D:许可各种特许权在中国境内使用而取得的所得,属于来源于中国境内的所得。

A. 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产

B. 按照国家有关城镇房屋拆迁管理办法规定的标准,被拆迁人取得的拆迁补偿款

C. 个人办理代扣代缴手续,取得的扣缴手续费收入

D. 职工个人以股份形式取得的企业量化资产参与企业分配获得的利息

E. 2008年10月9日以后取得的储蓄存款的利息所得

解析:解析: 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税;按照国家有关城镇房屋拆迁管理办法规定的标准,被拆迁人取得的拆迁补偿款免征个人所得税;个人办理代扣代缴手续,按规定取得的扣缴手续费,暂免征收个人所得税;对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利以及参加企业集资而取得的利息收入项目,征收个人所得税;储蓄存款的利息所得,从2008年10月9日起免征个人所得税。

A. 盈余公积补亏

B. 资本公积转增资本

C. 用盈余公积发放现金股利

D. 盈余公积转增资本

解析:null

官方解析 留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。而只要影响盈余公积或者未分配利润,都会导致留存收益的变动。选项A:借:盈余公积 贷:利润分配―未分配利润,因此留存收益总额不变。选项B:借:资本公积 贷:股本或实收资本,因此留存收益不受影响。

A. 综合所得,适用百分之三至百分之四十五的超额累进税率

B. 经营所得,适用百分之五至百分之四十五的超额累进税率

C. 利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十

D. 居民个人取得综合所得,按年计算个人所得税

解析:null

官方解析 本题考察学员【个人所得税的税率】知识点的掌握情况,《个人所得税法》 第三条 个人所得税的税率: (一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后); (二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后); (三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之 二十。第十一条 居民个人取得综合所得,按年计算个人所得税:有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。 非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴

A. 税收滞纳金

B. 赞助支出

C. 与生产经营有关的修理费用

D. 实际支付的合理的工资、薪金支出

E. 通过国家机关向公益性青少年活动中心的捐赠支出