A、 境内人员

B、 外籍人员

C、 境外人员

D、 少数民族人员

答案:AC

A、 境内人员

B、 外籍人员

C、 境外人员

D、 少数民族人员

答案:AC

A. 两者在内容上相互渗透、相互吸收

B. 会计法律制度是会计职业道德的最低要求

C. 违反会计法律制度一定违反会计职业道德

D. 违反会计职业道德也一定违反会计法律制度

解析:null

官方解析 本题考察学员【会计】知识点的掌握情况。由于会计法律制度是会计职业道德的最低要求,因此违反会计法律制度一定违反会计职业道德,故C正确;违反会计法律制度一定违反会计职业道德,违反会计职业道德不一定违反会计法律制度,故D错误。

A. 财政部

B. 国家外汇管理局

C. 中国人民银行

D. 国家税务总局

E. 国务院研究室

解析:null

官方解析 本题考察学员【 】知识点的掌握情况。(1)选项AC:属于国务院组成部门;(2)选项B:属于国务院部委管理的国家局;(3)选项D:国务院直属机构;(4)选项E:国务院办事机构。

A. 制单人员

B. 记账人员

C. 财务主管

D. 出纳人员

解析:null

官方解析 本题考察学员【会计凭证填制要求】知识点的掌握情况。记账凭证的基本内容保证会计核算的基本要求,记账凭证必须具备的基本内容包括财务主管、记账、审核、制单等有关人员的签名或盖章。转账凭证不涉及现金和银行存款的收付,因此不需要出纳签章。

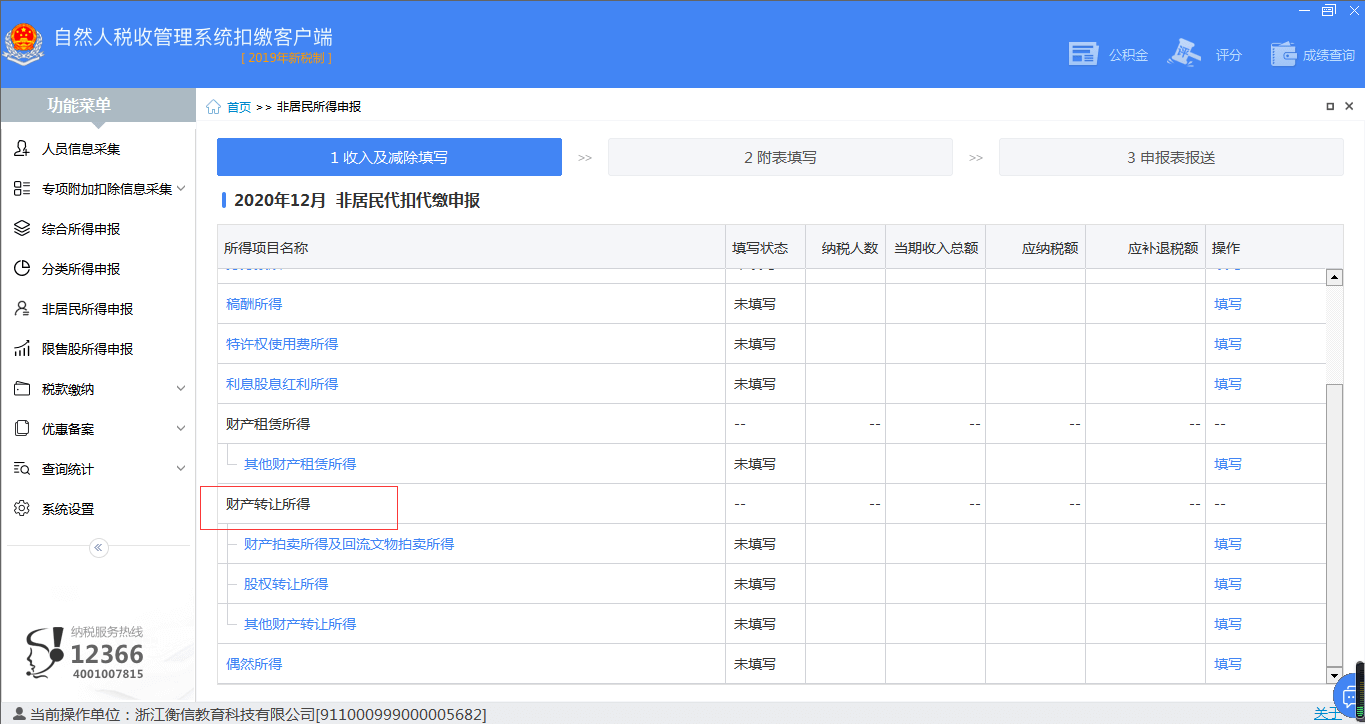

A. 财产拍卖所得及回流文物拍卖所得

B. 股权转让所得

C. 特许权使用费所得

D. 其他财产转让所得

解析:null

官方解析 本题考察学员【财产拍卖所得及回流文物拍卖所得填报】知识点的掌握情况。财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他自有财产给他人或单位而取得的所得,包括转让不动产和动产而取得的所得。所得项目包含财产拍卖所得及回流文物拍卖所得、股权转让所得及其他财产转让所得。

A. 养老保险

B. 生育保险

C. 大病医疗

D. 子女教育

解析:null

官方解析 本题考察学员【个税所得税专项附加扣除】知识点的掌握情况,《中华人民共和国个人所得税法》(人华人民共同国主席令第九号,以下简称《个人所得税法》)第一条、第九条第一款 第六条 专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公枳金等;专顼附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范用、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

A. 年满3岁至小学前的学前教育

B. 技工教育

C. 博士研究生教育

D. 中国境外留学教育

解析:null

官方解析 个人所得税专项附加扣除】知识点的掌握情况,纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。学历教育包括义务教育(小学、初中教育)、高中阶段教育(普通高中、中等职业、技工教育)、高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)。纳税人子女在中国境外接受教育的,纳税人应当留存境外学校录取通知书、留学签证等相关教育的证明资料备查。

A. 划线更正法

B. 红字更正法

C. 补充登记法

D. 重新抄写法

解析:null

官方解析 本题考察学员【错账更正方法】知识点的掌握情况。划线更正法是在结账之前,发现账簿记录有错误而记账凭证无误的情况下使用,本题记账凭证是错误的故不能使用划线更正法。而账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写。而采用相应方法进行更正。故选AD。

A. 撤职

B. 行政拘留

C. 没收非法财物

D. 开除

解析:null

官方解析 选项AD:属于行政处分。

A. 间接法是以净利润为起算点

B. 间接法是以利润表中的营业收入为起算点

C. 采用间接法编报现金流量表,便于将净利润与经营活动产生的现金流量净额进行比较

D. 采用间接法编报现金流量表,便于从现金流量的角度分析净利润的质量

E. 采用间接法编报现金流量表,便于预测企业现金流量的未来前景

解析:null

官方解析 本题考察学员【 】知识点的掌握情况。采用间接法编报现金流量表,便于将净利润与经营活动产生的现金流量净额进行比较,了解净利润与经营活动产生的现金流量差异的原因,从现金流量的角度分析净利润的质量。选项BE是直接法的有关表述。

A. 在“本月合计”的下面

B. 在“本年累计”的下面

C. 在12月末的“本年累计”的下

D. 在“本年合计”下面

解析:null

官方解析 本题考察学员【结账的方法】知识点的掌握情况。在“本年累计”下面不一定划双红线, 只有在12月末的“本年累计” 下面才划双红线,因为12月末的“本年累计”就是全年累计发生额。