112×10年12月31日资产负债表中“实收资本”、“资本公积”、“未分配利润”项目金额分别为()万元。

答案解析

解析:

考点

相关题目

4甲企业2011年3月份发生的费用有:计提车间管理人员工资费用50万元,发生管理部门人员工资30万元,支付广告宣传费用40万元,筹集外币资金发生汇兑损失10万元,支付固定资产维修费用15万元。则该企业当期的期间费用总额为()万元。

3企业“应付账款”科目月末贷方余额50000元,其中:“应付甲公司账款”明细科目贷方余额45000元,“应付乙公司账款”明细科目贷方余额20000元,“应付丙公司账款”明细科目借方余额15000元;“预付账款”科目月末贷方余额20000元,其中:“预付A工厂账款”明细科目贷方余额30000元,“预付B工厂账款”明细科目借方余额10000元。该企业月末资产负债表中“预付款项”项目的金额为()元。

2某企业2011年度利润总额为500万元,应纳税所得额为450万元。假定该企业年初递延所得税资产为10万元,递延所得税负债为7万元,年末递延所得税资产为13万元,递延所得税负债为15万元。企业适用的所得税税率为25%。该企业2011年所得税费用为()万元。

1甲公司为一般纳税企业,适用的增值税率为17%,2010年甲公司购入一台不需要安装即可投入使用的设备,取得的增值税专用发票上注明的设备价款为300万元,增值税额为51万元,另支付保险费3万元,包装费4万元。款项以银行存款支付。固定资产的入账价值为()万元。

15下列关于甲公司主要财务指标的计算正确的是()。

14甲公司2011年12月31日资产负债表中项目金额列示不正确的是()。

13下列关于业务(10)处理的表述中,正确的是()。

12下列关于业务(5)~(8)处理的表述中,不正确的是()。

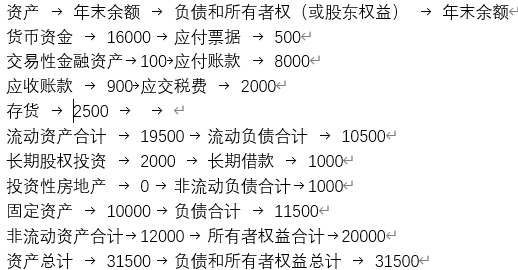

11甲公司为增值税一般纳税人,适用的增值税率为17%。资料1:甲公司2010年12月31日资产负债表(简表)如下:资产负债表(简表)2010年12月31日单位:万元 注:①表中甲公司仅有一项交易性金融资产,为购买A公司股票的形成。②表中长期借款为2010年10月1日从银行借入,借款期限2年,年利率5%,每年末付息一次。③表中应收账款账面余额为930万元,已计提坏账准备30万元。④表中固定资产全部为管理用设备,原值为15000万元,预计使用年限均为30年,均已使年限10年,采用直线法计提折旧。⑤表中存货未计提过存货跌价准备。资料2:2011年甲公司发生(部分)业务如下:(1)1月1日,以银行存款购入一项房地产,支付价款2400万元,同日对外出租,年租金200万元,当日收到存入银行。该房地产预计使用年限20年,采用成本模式进行后续计量并按照直线法计提折旧。(2)4月1日,以银行本票存款购入一项管理用无形资产,支付价款200万元,预计使用年限10年,采用直线法计提摊销。(3)2011年7月1日,委托证券公司以1000万元的价格发行3年期分期付息公司债券,该债券面值为1000万元,票面年利率为6%,实际年利率为6%,每年付息一次,到期后按面值偿还。利息费用不满足资本化条件。假定各年度利息的实际支付日期均为下年度的1月10日。(4)购买材料一批并验收入库,增值税专用发票注明货款500万元,增值税85万元,款项未付。同时,材料领用情况如下:生产产品领用200万元,车间管理领用10万元,企业管理部门20万元。(5)持银行汇票购进包装物100万元,增值税专用发票注明增值税17万元,款项已支付。同时因销售商品领用不单独计价包装物的成本为10万元。(6)为公司总部下属10位部门经理每人配备汽车一辆免费使用,每辆汽车均为租赁公司租赁,每年租金6万元。该公司为一位高管租赁一套公寓免费使用,年租金为20万元,以银行存款支付。(7)发出实际成本为140万元的原材料,委托乙公司加工原材料,收回后用于连续生产应税消费品。向其支付加工费20万元和增值税3.4万元,另支付消费税16万元。至年末尚未收回委托加工的物资。(8)年末A公司股票价格有所波动,公允价值为120万元。(9)本年销售一批商品,增值税专用发票注明售价3000万元,款项收到并存入银行。该批产品的实际成本为2000万元。(10)本年收回上年已作为坏账转销的应收A公司账款60万元并存入银行。12月31日,经减值测试,应收A公司账款预计未来现金流量现值为830万元,确认固定资产的可收回金额为9000万元;存货的可变现净值为800万元(11)本年末资产负债表中资产总额为42700万元,负债总额为12485万元,利润表的营业收入5000万元。要求:根据上述资料,回答下列各问题。下列关于业务(1)~(4)的会计处理不正确的是()。

注:①表中甲公司仅有一项交易性金融资产,为购买A公司股票的形成。②表中长期借款为2010年10月1日从银行借入,借款期限2年,年利率5%,每年末付息一次。③表中应收账款账面余额为930万元,已计提坏账准备30万元。④表中固定资产全部为管理用设备,原值为15000万元,预计使用年限均为30年,均已使年限10年,采用直线法计提折旧。⑤表中存货未计提过存货跌价准备。资料2:2011年甲公司发生(部分)业务如下:(1)1月1日,以银行存款购入一项房地产,支付价款2400万元,同日对外出租,年租金200万元,当日收到存入银行。该房地产预计使用年限20年,采用成本模式进行后续计量并按照直线法计提折旧。(2)4月1日,以银行本票存款购入一项管理用无形资产,支付价款200万元,预计使用年限10年,采用直线法计提摊销。(3)2011年7月1日,委托证券公司以1000万元的价格发行3年期分期付息公司债券,该债券面值为1000万元,票面年利率为6%,实际年利率为6%,每年付息一次,到期后按面值偿还。利息费用不满足资本化条件。假定各年度利息的实际支付日期均为下年度的1月10日。(4)购买材料一批并验收入库,增值税专用发票注明货款500万元,增值税85万元,款项未付。同时,材料领用情况如下:生产产品领用200万元,车间管理领用10万元,企业管理部门20万元。(5)持银行汇票购进包装物100万元,增值税专用发票注明增值税17万元,款项已支付。同时因销售商品领用不单独计价包装物的成本为10万元。(6)为公司总部下属10位部门经理每人配备汽车一辆免费使用,每辆汽车均为租赁公司租赁,每年租金6万元。该公司为一位高管租赁一套公寓免费使用,年租金为20万元,以银行存款支付。(7)发出实际成本为140万元的原材料,委托乙公司加工原材料,收回后用于连续生产应税消费品。向其支付加工费20万元和增值税3.4万元,另支付消费税16万元。至年末尚未收回委托加工的物资。(8)年末A公司股票价格有所波动,公允价值为120万元。(9)本年销售一批商品,增值税专用发票注明售价3000万元,款项收到并存入银行。该批产品的实际成本为2000万元。(10)本年收回上年已作为坏账转销的应收A公司账款60万元并存入银行。12月31日,经减值测试,应收A公司账款预计未来现金流量现值为830万元,确认固定资产的可收回金额为9000万元;存货的可变现净值为800万元(11)本年末资产负债表中资产总额为42700万元,负债总额为12485万元,利润表的营业收入5000万元。要求:根据上述资料,回答下列各问题。下列关于业务(1)~(4)的会计处理不正确的是()。

10甲公司2012年12月31日的资产负债表中“固定资产”项目应填列的金额为()元。