×

单选题

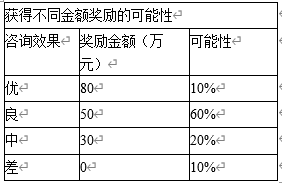

10.2021年1月31日,甲公司与乙公司签订一项咨询服务合同。合同约定,咨询期为1年,咨询费为120万元。此外,可以根据合同履行效果获得一定的奖励,效果分为优、良、中、差四档,对应的奖励金额分别为80万元、50万元、30万元、0万元。甲公司根据历史经验估计其获得不同金额奖励的可能性如下所示。根据上述资料,甲公司应确认的奖励金额为()万元。

10.2021年1月31日,甲公司与乙公司签订一项咨询服务合同。合同约定,咨询期为1年,咨询费为120万元。此外,可以根据合同履行效果获得一定的奖励,效果分为优、良、中、差四档,对应的奖励金额分别为80万元、50万元、30万元、0万元。甲公司根据历史经验估计其获得不同金额奖励的可能性如下所示。根据上述资料,甲公司应确认的奖励金额为()万元。

A

80

B

50

C

30

D

0

答案解析

正确答案:B

解析:

解析:由于奖励是几个固定金额中的一种,因此,采用最可能发生金额法估计该奖励的金额。根据上述历史经验的估计,最有可能的金额是出现概率最高的金额,即概率为60%的50万元。

相关题目

单选题

18.企业发生的下列相关税费或支出中,不应计入存货成本的有()。

单选题

17.下列项目中,应计入存货成本的有()。

单选题

16.下列各项与存货相关的费用中,应计入存货成本的有()。

单选题

15.下列各项中,会引起存货账面价值发生增减变动的有()。

单选题

14.下列有关存货会计处理的表述中,正确的有()。

单选题

13.下列关于存货会计处理的表述中,正确的有()。

单选题

12.甲公司从事房地产开发与建设业务,2×19年7月1日,甲公司以出让方式取得一宗土地使用权,实际成本为28000万元,预计使用年限为70年,无残值。2×20年5月15日,甲公司在该地块上开始建设住宅小区,建成后对外出售。至2×20年12月31日,住宅小区尚未完工,共发生开发成本24000万元(不包括土地使用权成本)。甲公司下列会计处理中正确的有()。

单选题

11.下列有关存货会计处理的表述中,正确的有()。

单选题

10.下列项目中,应计入存货成本的有()。

单选题

9.企业期末编制资产负债表时,下列各项应列示在“存货”项目中的有()。